Le temps - 30 juin 2014 - Des instruments plus flexibles dans l'obligataire

•

0 j'aime•436 vues

Le temps - 30 juin 2014 - Des instruments plus flexibles dans l'obligataire

Recommandé

Recommandé

Contenu connexe

En vedette

En vedette (20)

Similaire à Le temps - 30 juin 2014 - Des instruments plus flexibles dans l'obligataire

Similaire à Le temps - 30 juin 2014 - Des instruments plus flexibles dans l'obligataire (19)

Plus de BCV

Plus de BCV (20)

Le temps - 30 juin 2014 - Des instruments plus flexibles dans l'obligataire

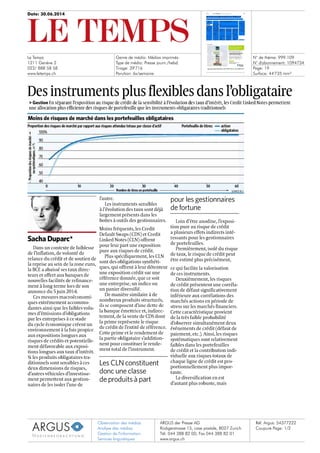

- 1. Date: 30.06.2014 Le Temps 1211 Genève 2 022/ 888 58 58 www.letemps.ch Genre de média: Médias imprimés Type de média: Presse journ./hebd. Tirage: 39'716 Parution: 6x/semaine N° de thème: 999.109 N° d'abonnement: 1094734 Page: 19 Surface: 44'735 mm² Observation des médias Analyse des médias Gestion de l'information Services linguistiques ARGUS der Presse AG Rüdigerstrasse 15, case postale, 8027 Zurich Tél. 044 388 82 00, Fax 044 388 82 01 www.argus.ch Réf. Argus: 54377222 Coupure Page: 1/2 Des instruments plus flexibles dans l'obligataire > Gestion En séparant l'exposition au risque de crédit de la sensibilité à l'évolution des taux d'intérêt, les Credit Linked Notes permettent une allocation plus efficiente des risques de portefeuille que les instruments obligataires traditionnels Moins de risques de marché dans les portefeuilles obligataires Proportion des risques de marché par rapport aux risques attendus totaux par classe d'actif t 100% 'd 90 e 80 70 40 Sacha Duparc* Dans un contexte de faiblesse de l'inflation, de volonté de relance du crédit et de soutien de la reprise au sein de la zone euro, la BCE a abaissé ses taux direc- teurs et offert aux banques de nouvelles facilités de refinance- ment à long terme lors de son annonce du 5 juin 2014. Ces mesures macroéconomi- ques extrêmement accommo- dantes ainsi que les faibles volu- mes d'émissions d'obligations par les entreprises à ce stade du cycle économique créent un environnement à la fois propice aux expositions longues aux risques de crédits et potentielle- ment défavorable aux exposi- tions longues aux taux d'intérêt. Si les produits obligataires tra- ditionnels sont sensibles à ces deux dimensions de risques, d'autres véhicules d'investisse- ment permettent aux gestion- naires de les isoler l'une de 20 30 Nombre de titres en portefeuille l'autre. Les instruments sensibles à l'évolution des taux sont déjà largement présents dans les boîtes à outils des gestionnaires. Moins fréquents, les Credit Default Swaps (CDS) et Credit Linked Notes (CLN) offrent pour leur part une exposition pure aux risques de crédit. Plus spécifiquement, les CLN sont des obligations synthéti- ques, qui offrent à leur détenteur une exposition crédit sur une référence donnée, que ce soit une entreprise, un indice ou un panier diversifié. De manière similaire à de nombreux produits structurés, ils se composent d'une dette de la banque émettrice et, indirec- tement, de la vente de CDS dont la prime représente le risque de crédit de l'entité de référence. Cette prime et le rendement de la partie obligataire s'addition- nent pour constituer le rende- ment total de l'instrument. Les CLN constituent donc une classe de produits à part Portefeuille de titres: action obligataires 40 50 60 pour les gestionnaires de fortune SOURCE: BCV Loin d'être anodine, l'exposi- tion pure au risque de crédit a plusieurs effets indirects inté- ressants pour les gestionnaires de portefeuilles. Premièrement, isolé du risque de taux, le risque de crédit peut être estimé plus précisément, ce qui facilite la valorisation de ces instruments. Deuxièmement, les risques de crédit présentent une corréla- tion de défaut significativement inférieure aux corrélations des marchés actions en période de stress sur les marchés financiers. Cette caractéristique provient de la très faible probabilité d'observer simultanément deux événements de crédit (défaut de paiement, etc.). Ainsi, les risques systématiques sont relativement faibles dans les portefeuilles de crédit et la contribution indi- viduelle aux risques totaux de chaque ligne de crédit est pro- portionnellement plus impor- tante. La diversification en est d'autant plus robuste, mais Moins de risques de marché dans les portefeuilles obligataires Proportion des risques de marché par rapport aux risques attendus totaux par classe d'actif Portefeuille de titres: action t 100% e E" 70 ."2 E ce 60 g e E 50 40 io 20 30 40 50 90 80 obligataires Nombre de titres en portefeuille SOURCE BCV

- 2. Date: 30.06.2014 Le Temps 1211 Genève 2 022/ 888 58 58 www.letemps.ch Genre de média: Médias imprimés Type de média: Presse journ./hebd. Tirage: 39'716 Parution: 6x/semaine N° de thème: 999.109 N° d'abonnement: 1094734 Page: 19 Surface: 44'735 mm² Observation des médias Analyse des médias Gestion de l'information Services linguistiques ARGUS der Presse AG Rüdigerstrasse 15, case postale, 8027 Zurich Tél. 044 388 82 00, Fax 044 388 82 01 www.argus.ch Réf. Argus: 54377222 Coupure Page: 2/2 implique qu'un nombre impor- tant de références soit introduit en portefeuille pour converger vers un niveau de diversification optimal. Troisièmement, toujours au niveau de la diversification, les CLN permettent également de s'affranchir des difficultés aux- quelles celle-ci se heurte dans le domaine obligataire: la faible liquidité et la valeur nominale élevée des créances de certains émetteurs ainsi que le fait que le choix des maturités est limité par le nombre de souches d'émission existantes. Corollaire de ce qui précède: les CLN ayant pour sous-jacent un indice diver- sifié sont significativement plus défensifs en période de baisse des marchés que la plupart des portefeuilles obligataires. Les CDS et CLN ont en outre révolutionné la construction de portefeuilles en déclenchant la progression simultanée et mutuellement bénéfique des modèles de mesure et de gestion des risques de crédit. Il pouvait en effet être auparavant ardu d'implémenter les recommanda- tions suggérées par les porte- feuilles modèles avec certains titres obligataires peu liquides et aux nominaux importants. Ils se composent d'une dette de la banque émettrice et, indirectement, de la vente de CDS Parallèlement, sans un porte- feuille modèle, la contribution au couple rendement-risque d'un portefeuille de CLN ou de dérivés de crédit négociés de gré à gré restait difficile à évaluer. Les CLN constituent donc une classe de produits à part pour les gestionnaires de for- tune, auxquels ils offrent de multiples profils de rendements et un accès au marché obliga- taire pour des montants nomi- naux significativement infé- rieurs à ceux qui y sont usuels. Ils permettent aussi une amélio- ration des processus de cons- truction de portefeuilles, grâce à des allocations flexibles et mieux diversifiées, ainsi qu'a une estimation plus fine des risques de crédit. Avec ces instruments, les gérants même déjà largement investis en obligations ont à disposition un outil leur permet- tant de couvrir leurs risques les plus concentrés et, simultané- ment, de redéployer leur budget risque avec des produits conçus sur mesure, bénéficiant d'un potentiel de diversification élevé et robuste. En somme, les CLN comme les CDS constituent des éléments essentiels à l'élaboration d'allo- cations des risques de crédit diversifiées et efficientes. *Spécialiste produits structurés, BCV