Télécharger en tant que PDF, PPTX

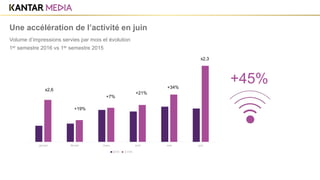

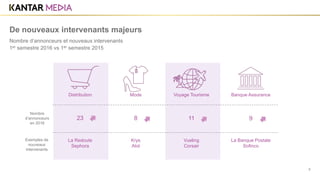

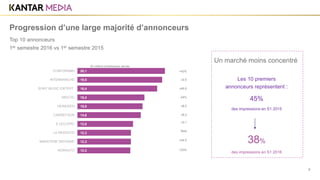

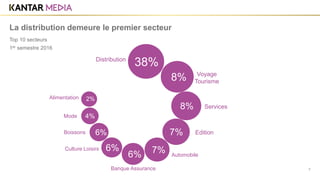

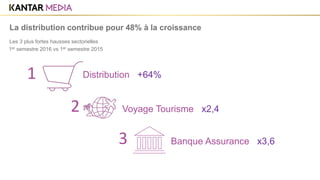

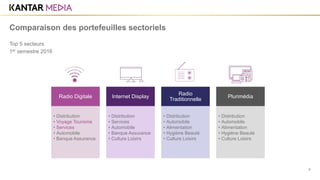

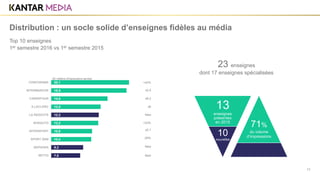

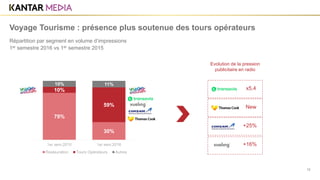

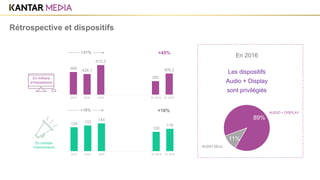

Le document analyse l'évolution du marché de la radio digitale au premier semestre 2016, avec une augmentation de 45% du volume d'impressions publicitaires par rapport à 2015. Il souligne la diversification des annonceurs, avec de nouveaux acteurs majeurs entrant sur le marché, notamment dans les secteurs de la distribution et du tourisme. La distribution reste le secteur prédominant, représentant 48% de la croissance des impressions publicitaires.