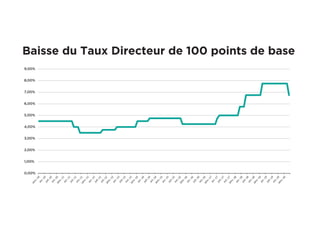

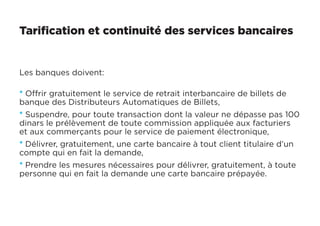

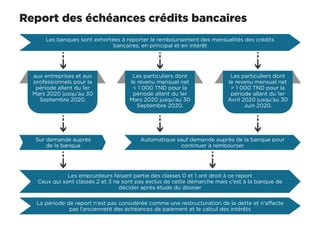

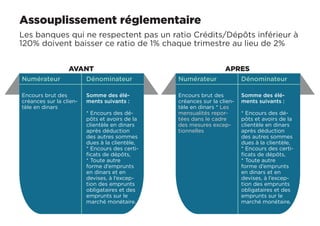

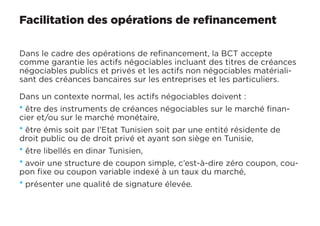

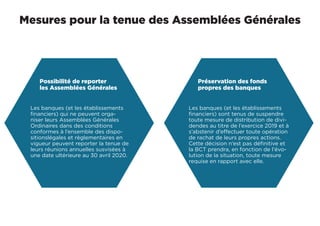

La Banque Centrale de Tunisie a mis en place des mesures pour atténuer l'impact du COVID-19, incluant la baisse du taux directeur et des facilités pour les banques concernant les retraits interbancaires et les commissions. Les banques doivent également reporter les échéances des crédits bancaires automatiquement pour certains clients et faciliter le refinancement en acceptant des garanties assouplies. De plus, les banques sont contraintes de suspendre la distribution de dividendes pour maintenir leurs fonds propres.