Télécharger en tant que PDF, PPTX

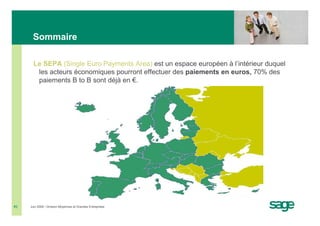

Le SEPA (Single Euro Payments Area) vise à harmoniser les paiements en euros entre les entreprises des 27 États membres de l'Union européenne et plusieurs pays supplémentaires, facilitant ainsi les transactions. Les nouveaux instruments SEPA, tels que les virements et prélèvements, doivent remplacer les paiements domestiques d'ici le 1er novembre 2009, avec des délais d'exécution standardisés. Le projet a un impact significatif sur les services financiers et opérationnels des entreprises, nécessitant des adaptations techniques et organisationnelles.