Téléchargé 30 fois

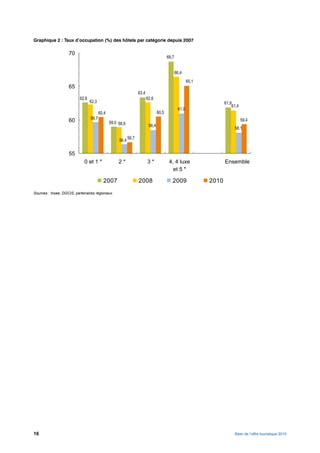

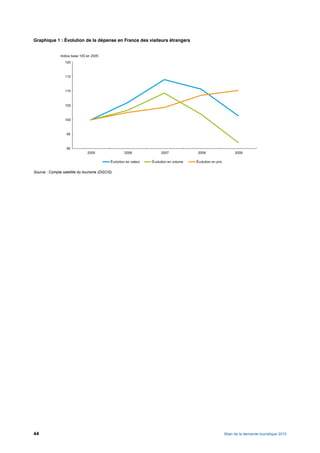

Le bilan du tourisme en 2010, réalisé par la DGIS, indique une reprise avec une fréquentation hôtelière en hausse de 2,3 %, notamment grâce au tourisme d'affaires et au retour des clientèles étrangères. Les touristes français ont moins voyagé mais ont dépensé davantage, tandis que les dépenses des touristes étrangers ont légèrement diminué. Malgré ces améliorations, le niveau de fréquentation n'a pas atteint les records de 2007.

![[FR] Présentation Corporate Spotter 2013](https://cdn.slidesharecdn.com/ss_thumbnails/spottereucompanypresentationfr-130327042440-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)