Cours de comptabilitédes sociétés 2024 -2025

Pr. LKHOUMSI SAMIHA

Chapitre 2 : L’affectation du résultat

2.

L’affectation du résultatrelève d’une décision des

associés prise lors de l’Assemblée Générale

Ordinaire (AGO) Cette dernière statue sur la

répartition des bénéfices compte tenu des statuts et

des dispositions légales après approbation des

comptes sociaux de l’exercice écoulé.

3.

Les règles juridiquesde l’affectation du résultat

•Le bénéfice de l’exercice est affecté à des

comptes de réserves et / ou distribué aux

actionnaires sous forme de dividendes dans le

respect des dispositions légales, des clauses

statutaires et des décisions de l’assemblée

générale ordinaire.

4.

§1 – Lebénéfice distribuable

• L’AGO des actionnaires doit constater au préalable l’existence de

sommes distribuables. Ensuite, ce bénéfice est réparti comme suit :

• -Une partie sera distribuée sous forme de dividendes et de tantièmes

ordinaires ;

• -La partie non distribuée sera affectée aux réserves légale, statutaire et

facultative ;

• -Le reste s’il y en a, sera distribué à l’exercice suivant sous forme de

report à nouveau (solde créditeur ou report bénéficiaire des exercices

précédents).

5.

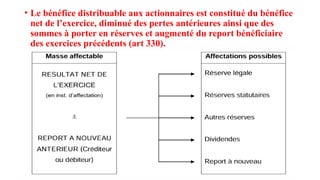

• Le bénéficedistribuable aux actionnaires est constitué du bénéfice

net de l’exercice, diminué des pertes antérieures ainsi que des

sommes à porter en réserves et augmenté du report bénéficiaire

des exercices précédents (art 330).

6.

• On entendpar « réserves » toutes sommes prélevées sur les

bénéfices et affectées à une destination déterminée ou, tout

simplement, conservées à la disposition de la société. Elles

constituent des moyens financiers importants engagés pour accroître

la capacité d’autofinancement de l’entreprise.

• Le plan comptable marocain distingue plusieurs types de réserves:

Réserve légale

Réserves statutaires

Réserves facultatives

7.

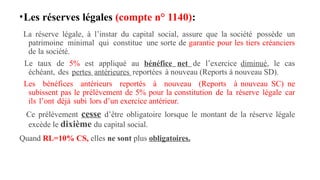

•Les réserves légales(compte n° 1140):

La réserve légale, à l’instar du capital social, assure que la société possède un

patrimoine minimal qui constitue une sorte de garantie pour les tiers créanciers

de la société.

Le taux de 5% est appliqué au bénéfice net de l’exercice diminué, le cas

échéant, des pertes antérieures reportées à nouveau (Reports à nouveau SD).

Les bénéfices antérieurs reportés à nouveau (Reports à nouveau SC) ne

subissent pas le prélèvement de 5% pour la constitution de la réserve légale car

ils l’ont déjà subi lors d’un exercice antérieur.

Ce prélèvement cesse d’être obligatoire lorsque le montant de la réserve légale

excède le dixième du capital social.

Quand RL=10% CS, elles ne sont plus obligatoires.

8.

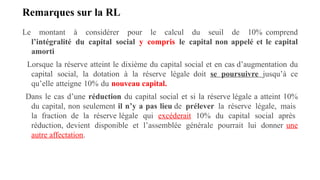

Remarques sur laRL

Le montant à considérer pour le calcul du seuil de 10% comprend

l’intégralité du capital social y compris le capital non appelé et le capital

amorti

Lorsque la réserve atteint le dixième du capital social et en cas d’augmentation du

capital social, la dotation à la réserve légale doit se poursuivre jusqu’à ce

qu’elle atteigne 10% du nouveau capital.

Dans le cas d’une réduction du capital social et si la réserve légale a atteint 10%

du capital, non seulement il n’y a pas lieu de prélever la réserve légale, mais

la fraction de la réserve légale qui excéderait 10% du capital social après

réduction, devient disponible et l’assemblée générale pourrait lui donner une

autre affectation.

9.

•Les réserves statutaires(ou contractuelles) (compte n° 1151)

Ce sont des bénéfices non distribués c'est-à-dire conservées par

la société dans la perspective d’assurer la croissance de son actif

économique sans recourir à des tiers.

Comme leur nom l’indique, ces réserves sont constituées et distribuées

selon les dispositions du statut de la société.

En effet, les statuts précisent le montant de la dotation obligatoire

ou, tout au moins, la formule permettant de déterminer ce montant.

Elles prévales, avant la distribution de dividendes.

10.

• Les réservesfacultatives (compte n° 1152):

C’est l’Assemblée Générale Ordinaire, (AGO) qui fixe les modalités de

constitution et utilisation de ces réserves.

les réserves facultatives sont souvent nécessaires et même indispensables

pour développer le financement de l’entreprise. Elles sont, entre autres,

destinées à :

- Constituer et développer le fonds de roulement de la

société,

- Accroitre les immobilisations,

- Assurer une certaine constance des dividendes,

L’AGO est libre de choix.

En général, les réserves statutaires et les réserves facultatives sont destinées à

constituer et à développer le fonds de roulement, accroître les

immobilisations, régulariser les dividendes, amortir le capital et faire face à

11.

LE REPORT ANOUVEAU (RAN)

• Le report à nouveau représente une partie des bénéfices, généralement

d’un faible montant, que l’AGO laisse en instance d’affectation jusqu’à la

prochaine assemblée annuelle.

• Le report à nouveau bénéficiaire est une fraction des bénéfices

reportée à l’année prochaine pour l’affecter soit aux dividendes, soit

aux réserves (Compte n°1161 : RAN solde créditeur). Ce RAN se

distingue des réserves par son caractère temporaire puisque l’année

suivante, il doit être ajouté au bénéfice de l’exercice et contribue à la

détermination du bénéfice distribuable.

• Le report à nouveau peut être déficitaire dans le cas où les résultats de

la société se traduisent par une perte (non imputée sur les réserves ou le

capital). La société espère absorber cette perte par les bénéfices des

exercices suivants. (Compte n°1169 : RAN solde débiteur).

12.

§2 – Lesdividendes

• I-Définition

• C’est la part des bénéfices attribuée à chaque action par l’AGO. Les

modalités de paiement sont fixées par l’AGO, à défaut le conseil

d’administration ou le directoire.

• Le paiement des dividendes doit avoir lieu dans un délai maximum de 9

mois après la clôture de l’exercice, sauf prolongation de ce délai par

ordonnance du président du tribunal à la demande du conseil

d’administration ou du directoire.

• A signaler qu’il est interdit de stipuler au profit des actionnaires un

dividende fixe.

13.

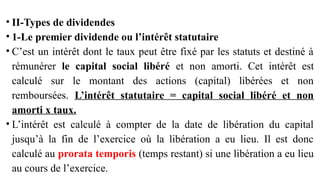

• II-Types dedividendes

• 1-Le premier dividende ou l’intérêt statutaire

• C’est un intérêt dont le taux peut être fixé par les statuts et destiné à

rémunérer le capital social libéré et non amorti. Cet intérêt est

calculé sur le montant des actions (capital) libérées et non

remboursées. L’intérêt statutaire = capital social libéré et non

amorti x taux.

• L’intérêt est calculé à compter de la date de libération du capital

jusqu’à la fin de l’exercice où la libération a eu lieu. Il est donc

calculé au prorata temporis (temps restant) si une libération a eu lieu

au cours de l’exercice.

14.

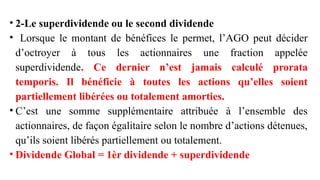

• 2-Le superdividendeou le second dividende

• Lorsque le montant de bénéfices le permet, l’AGO peut décider

d’octroyer à tous les actionnaires une fraction appelée

superdividende. Ce dernier n’est jamais calculé prorata

temporis. Il bénéficie à toutes les actions qu’elles soient

partiellement libérées ou totalement amorties.

• C’est une somme supplémentaire attribuée à l’ensemble des

actionnaires, de façon égalitaire selon le nombre d’actions détenues,

qu’ils soient libérés partiellement ou totalement.

• Dividende Global = 1èr dividende + superdividende

15.

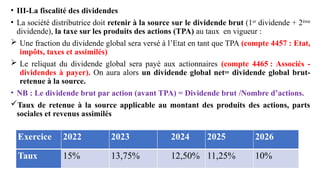

• III-La fiscalitédes dividendes

• La société distributrice doit retenir à la source sur le dividende brut (1er

dividende + 2ème

dividende), la taxe sur les produits des actions (TPA) au taux en vigueur :

Une fraction du dividende global sera versé à l’Etat en tant que TPA (compte 4457 : Etat,

impôts, taxes et assimilés)

Le reliquat du dividende global sera payé aux actionnaires (compte 4465 : Associés -

dividendes à payer). On aura alors un dividende global net= dividende global brut-

retenue à la source.

• NB : Le dividende brut par action (avant TPA) = Dividende brut /Nombre d’actions.

Taux de retenue à la source applicable au montant des produits des actions, parts

sociales et revenus assimilés

16.

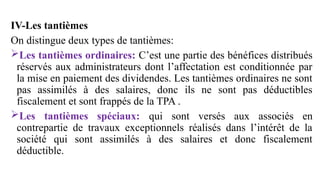

IV-Les tantièmes

On distinguedeux types de tantièmes:

Les tantièmes ordinaires: C’est une partie des bénéfices distribués

réservés aux administrateurs dont l’affectation est conditionnée par

la mise en paiement des dividendes. Les tantièmes ordinaires ne sont

pas assimilés à des salaires, donc ils ne sont pas déductibles

fiscalement et sont frappés de la TPA .

Les tantièmes spéciaux: qui sont versés aux associés en

contrepartie de travaux exceptionnels réalisés dans l’intérêt de la

société qui sont assimilés à des salaires et donc fiscalement

déductible.

17.

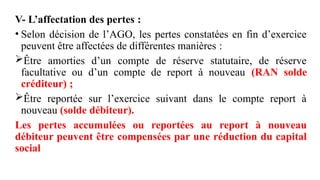

V- L’affectation despertes :

• Selon décision de l’AGO, les pertes constatées en fin d’exercice

peuvent être affectées de différentes manières :

Être amorties d’un compte de réserve statutaire, de réserve

facultative ou d’un compte de report à nouveau (RAN solde

créditeur) ;

Être reportée sur l’exercice suivant dans le compte report à

nouveau (solde débiteur).

Les pertes accumulées ou reportées au report à nouveau

débiteur peuvent être compensées par une réduction du capital

social

18.

Section 2 -LA COMPTABILISATION DE L’AFFECTATION DES

BENEFICES

•Seront traités successivement les étapes de mise en

instance d’affectation du résultat net de l’exercice ainsi

que les cas de comptabilisation.

19.

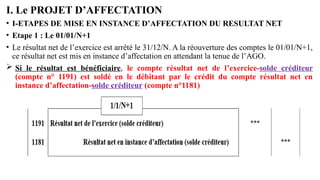

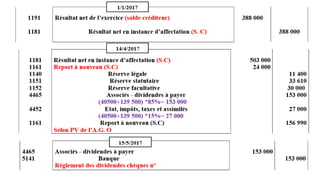

I. Le PROJETD’AFFECTATION

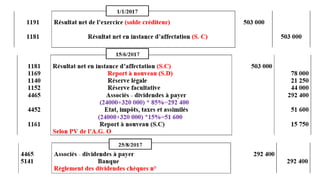

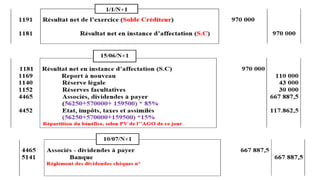

• I-ETAPES DE MISE EN INSTANCE D’AFFECTATION DU RESULTAT NET

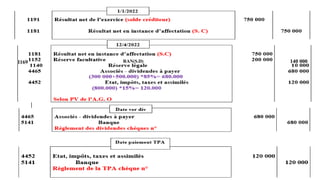

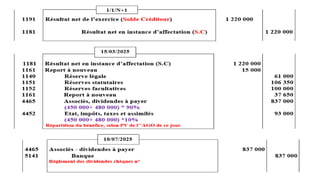

• Etape 1 : Le 01/01/N+1

• Le résultat net de l’exercice est arrêté le 31/12/N. A la réouverture des comptes le 01/01/N+1,

ce résultat net est mis en instance d’affectation en attendant la tenue de l’AGO.

Si le résultat est bénéficiaire, le compte résultat net de l’exercice-solde créditeur

(compte n° 1191) est soldé en le débitant par le crédit du compte résultat net en

instance d’affectation-solde créditeur (compte n°1181)

20.

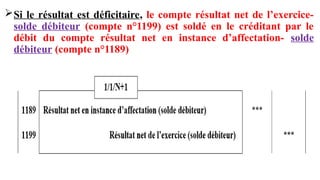

Si le résultatest déficitaire, le compte résultat net de l’exercice-

solde débiteur (compte n°1199) est soldé en le créditant par le

débit du compte résultat net en instance d’affectation- solde

débiteur (compte n°1189)

21.

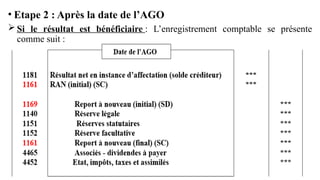

• Etape 2: Après la date de l’AGO

Si le résultat est bénéficiaire : L’enregistrement comptable se présente

comme suit :

22.

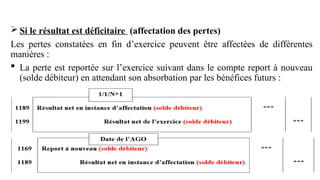

Si lerésultat est déficitaire (affectation des pertes)

Les pertes constatées en fin d’exercice peuvent être affectées de différentes

manières :

La perte est reportée sur l’exercice suivant dans le compte report à nouveau

(solde débiteur) en attendant son absorbation par les bénéfices futurs :

23.

La perteest compensée par un compte de réserve

statutaire, de réserve facultative ou un compte de

report à nouveau (solde créditeur) ;

Les pertes accumulées ou reportées au report à

nouveau débiteur peuvent être compensées par une

réduction du capital social.

24.

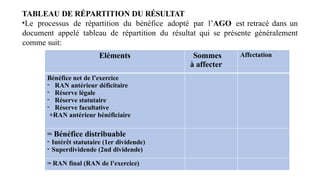

TABLEAU DE RÉPARTITIONDU RÉSULTAT

•Le processus de répartition du bénéfice adopté par l’AGO est retracé dans un

document appelé tableau de répartition du résultat qui se présente généralement

comme suit:

Eléments Sommes

à affecter

Affectation

Bénéfice net de l’exercice

- RAN antérieur déficitaire

- Réserve légale

- Réserve statutaire

- Réserve facultative

+RAN antérieur bénéficiaire

= Bénéfice distribuable

- Intérêt statutaire (1er dividende)

- Superdividende (2nd dividende)

= RAN final (RAN de l’exercice)

25.

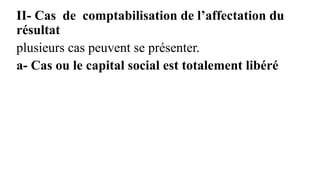

II- Cas decomptabilisation de l’affectation du

résultat

plusieurs cas peuvent se présenter.

a- Cas ou le capital social est totalement libéré

26.

1- Cas simplecontenant des actions ordinaires et un report à nouveau positif

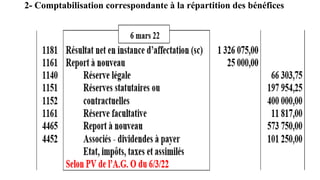

Texte 1 : S.A « ZERHOUNE »

La S.A « ZERHOUNE » au capital de 4 500 000 Dh, divisé en 45 000 actions ordinaires de valeur nominale

de 100 DH totalement libérée et non amortie, prévoit la répartition des bénéfices comme suit :

• Statuts : Article 18 : sur le bénéfice net, il est prélevé:

- 5% pour constituer les fonds de réserves prescrites par la loi ;

- 6% pour rémunérer le capital social libéré et non amorti ;

- sur le reste, 20% sont prélevés pour doter un compte de réserves statutaires ;

- Le solde, et après cumul du report à nouveau précédent, est destiné à doter un compte de réserves

facultatives d’un montant jugé utile par les actionnaires ;

- Le reliquat est attribué aux actionnaires à titre de superdividende et au report à nouveau destiné à arrondir

le superdividende par action au DH inférieur.

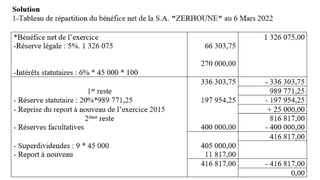

• Pour L’exercice 2021 le bénéfice net de la société s’élève à 1 326 075 DH et le report à nouveau créditeur

est de 25 000 DH.

• L’assemblée générale ordinaire décide de répartir le bénéfice selon la loi et les statuts, et de doter les

réserves facultatives d’une somme de 400 000 DH.

• 1- Etablir le tableau de répartition des bénéfices au 6 mars 2022 et calculer le montant de la Taxe sur les

produits des actions, parts sociales et revenus assimilés : TPA.

• 2- Passer les écritures comptables relatives à cette répartition.

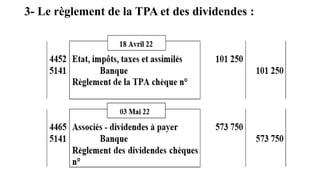

• 3- Les paiements de la TPA (18 Avril 2022) et des dividendes (le 03 Mai 2022) sont réalisés par chèques.

28.

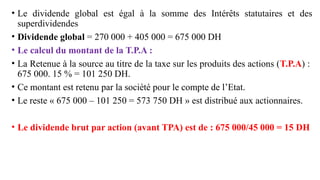

• Le dividendeglobal est égal à la somme des Intérêts statutaires et des

superdividendes

• Dividende global = 270 000 + 405 000 = 675 000 DH

• Le calcul du montant de la T.P.A :

• La Retenue à la source au titre de la taxe sur les produits des actions (T.P.A) :

675 000. 15 % = 101 250 DH.

• Ce montant est retenu par la société pour le compte de l’Etat.

• Le reste « 675 000 – 101 250 = 573 750 DH » est distribué aux actionnaires.

• Le dividende brut par action (avant TPA) est de : 675 000/45 000 = 15 DH

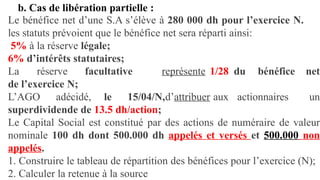

b. Cas delibération partielle :

Le bénéfice net d’une S.A s’élève à 280 000 dh pour l’exercice N.

les statuts prévoient que le bénéfice net sera réparti ainsi:

5% à la réserve légale;

6% d’intérêts statutaires;

La réserve facultative représente 1/28 du bénéfice net

de l’exercice N;

L’AGO adécidé, le 15/04/N,d’attribuer aux actionnaires un

superdividende de 13.5 dh/action;

Le Capital Social est constitué par des actions de numéraire de valeur

nominale 100 dh dont 500.000 dh appelés et versés et 500.000 non

appelés.

1. Construire le tableau de répartition des bénéfices pour l’exercice (N);

2. Calculer la retenue à la source

32.

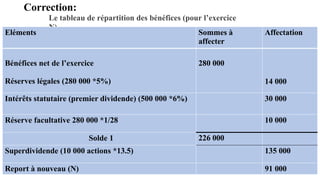

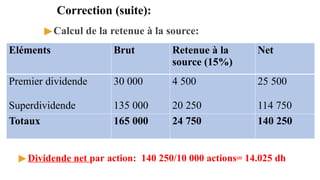

Correction:

Le tableau derépartition des bénéfices (pour l’exercice

N)

27

Eléments Sommes à

affecter

Affectation

Bénéfices net de l’exercice

Réserves légales (280 000 *5%)

280 000

14 000

Intérêts statutaire (premier dividende) (500 000 *6%) 30 000

Réserve facultative 280 000 *1/28 10 000

Solde 1 226 000

Superdividende (10 000 actions *13.5) 135 000

Report à nouveau (N) 91 000

33.

Correction (suite):

▶Calcul dela retenue à la source:

▶ Dividende net par action: 140 250/10 000 actions= 14.025 dh

Eléments Brut Retenue à la

source (15%)

Net

Premier dividende

Superdividende

30 000

135 000

4 500

20 250

25 500

114 750

Totaux 165 000 24 750 140 250

34.

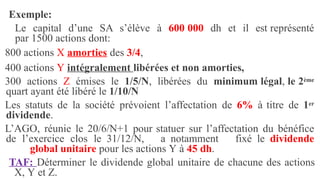

Exemple:

Le capital d’uneSA s’élève à 600 000 dh et il est représenté

par 1500 actions dont:

800 actions X amorties des 3/4,

400 actions Y intégralement libérées et non amorties,

300 actions Z émises le 1/5/N, libérées du minimum légal, le 2ème

quart ayant été libéré le 1/10/N

Les statuts de la société prévoient l’affectation de 6% à titre de 1er

dividende.

L’AGO, réunie le 20/6/N+1 pour statuer sur l’affectation du bénéfice

de l’exercice clos le 31/12/N, a notamment fixé le dividende

global unitaire pour les actions Y à 45 dh.

TAF: Déterminer le dividende global unitaire de chacune des actions

X, Y et Z.

35.

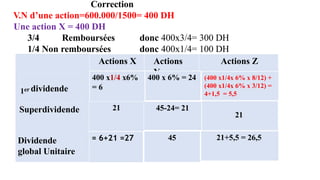

Correction

V.N d’une action=600.000/1500=400 DH

Une action X = 400 DH

3/4 Remboursées donc 400x3/4= 300 DH

1/4 Non remboursées donc 400x1/4= 100 DH

Actions X Actions

Y

Actions Z

1er dividende

Superdividende

Dividende

global Unitaire

400 x1/4 x6%

= 6

21

21

45-24= 21

400 x 6% = 24 (400 x1/4x 6% x 8/12) +

(400 x1/4x 6% x 3/12) =

4+1,5 = 5,5

45 21+5,5 = 26,5

= 6+21 =27

36.

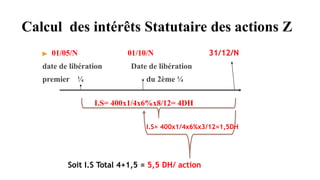

Calcul des intérêtsStatutaire des actions Z

31/12/N

▶ 01/05/N

date de libération

premier ¼

01/10/N

Date de libération

du 2ème ¼

I.S= 400x1/4x6%x8/12= 4DH

I.S= 400x1/4x6%x3/12=1,5DH

Soit I.S Total 4+1,5 = 5,5 DH/ action

37.

▶ Exercice 1:libération partielle

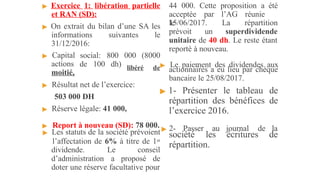

et RAN (SD):

▶ On extrait du bilan d’une SA les

informations suivantes le

31/12/2016:

▶ Capital

actions

moitié,

social: 800 000 (8000

de 100 dh)

▶ Résultat net de l’exercice:

503 000 DH

▶ Réserve légale: 41 000,

▶ Les statuts de la société prévoient

l’affectation de 6% à titre de 1er

dividende. Le conseil

d’administration a proposé de

doter une réserve facultative pour

44 000. Cette proposition a été

acceptée par l’AG réunie

le

15/06/2017. La répartition

prévoit un superdividende

unitaire de 40 dh. Le reste étant

reporté à nouveau.

libéré de▶ Le paiement des dividendes aux

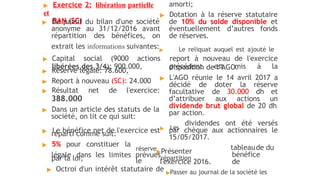

actionnaires a eu lieu par chèque

bancaire le 25/08/2017.

▶ 1- Présenter le tableau de

répartition des bénéfices de

l’exercice 2016.

▶ Report à nouveau (SD): 78 000. ▶ 2- Passer au journal de la

société les écritures de

répartition.

38.

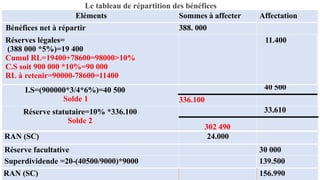

Correction: Le tableaude répartition des bénéfices

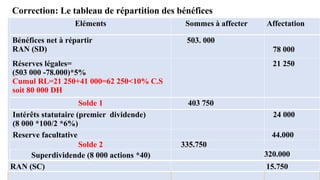

33

Eléments Sommes à affecter Affectation

Bénéfices net à répartir

RAN (SD)

503. 000

78 000

Réserves légales=

(503 000 -78.000)*5%

Cumul RL=21 250+41 000=62 250<10% C.S

soit 80 000 DH

21 250

Solde 1 403 750

Intérêts statutaire (premier dividende)

(8 000 *100/2 *6%)

24 000

Reserve facultative 44.000

Solde 2 335.750

Superdividende (8 000 actions *40) 320.000

RAN (SC) 15.750

40.

▶ Exercice 2:libération partielle

et

RAN (SC)

▶ Du passif du bilan d'une société

anonyme au 31/12/2016 avant

répartition des bénéfices, on

▶ Réserve légale: 78.600,

▶ Report à nouveau (SC): 24.000

▶ Résultat net de l'exercice:

388.000

▶ Dans un article des statuts de la

société, on lit ce qui suit:

réparti comme suit:

▶ 5% pour constituer la

par la loi;

amorti;

▶ Dotation à la réserve statutaire

de 10% du solde disponible et

éventuellement d’autres fonds

de réserves.

extrait les informations suivantes:▶ Le reliquat auquel est ajouté le

▶ Capital social (9000 actions report à nouveau de l'exercice

libérées des 3/4): 900.000, précédent est mis à la

disposition de l’AGO.

▶ L'AGO réunie le 14 avril 2017 a

décidé de doter la réserve

facultative de 30.000 dh et

d’attribuer aux actions un

dividende brut global de 20 dh

par action.

▶ Le bénéfice net de l'exercice est▶ Les

dividendes ont été versés

par chèque aux actionnaires le

15/05/2017.

réserve▶Présenter

le

légale dans les limites prévuesrépartition

tableaude du

bénéfice

de

l'exercice 2016.

▶ Octroi d'un intérêt statutaire de ▶Passer au journal de la société les

41.

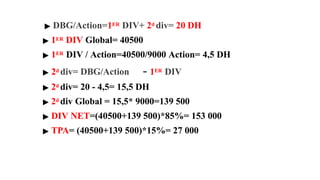

Le tableau derépartition des bénéfices

36

Eléments Sommes à affecter Affectation

Bénéfices net à répartir 388. 000

Réserves légales=

(388 000 *5%)=19 400

Cumul RL=19400+78600=98000>10%

C.S soit 900 000 *10%=90 000

RL à retenir=90000-78600=11400

11.400

I.S=(900000*3/4*6%)=40 500

Solde 1

40 500

336.100

Réserve statutaire=10% *336.100

Solde 2

33.610

302 490

RAN (SC) 24.000

Réserve facultative 30 000

Superdividende =20-(40500/9000)*9000 139.500

RAN (SC) 156.990

42.

▶ DBG/Action=1ER DIV+2d div= 20 DH

▶ 1ER DIV Global= 40500

▶ 1ER DIV / Action=40500/9000 Action= 4,5 DH

▶ 2d div= DBG/Action - 1ER DIV

▶ 2d div= 20 - 4,5= 15,5 DH

▶ 2d div Global = 15,5* 9000=139 500

▶ DIV NET=(40500+139 500)*85%= 153 000

▶ TPA= (40500+139 500)*15%= 27 000

44.

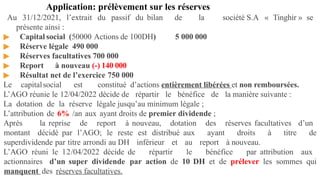

Application: prélèvement surles réserves

Au 31/12/2021, l’extrait du passif du bilan de la société S.A « Tinghir » se

présente ainsi :

▶ Capital social (50000 Actions de 100DH) 5 000 000

▶ Réserve légale 490 000

▶ Réserves facultatives 700 000

▶ Report à nouveau (-) 140 000

▶ Résultat net de l’exercice 750 000

Le capitalsocial est constitué d’actions entièrement libérées et non remboursées.

L’AGO réunie le 12/04/2022 décide de répartir le bénéfice de la manière suivante :

La dotation de la réserve légale jusqu’au minimum légale ;

L’attribution de 6% /an aux ayant droits de premier dividende ;

Après la reprise de report à nouveau, dotation des réserves facultatives d’un

montant décidé par l’AGO; le reste est distribué aux ayant droits à titre de

superdividende par titre arrondi au DH inférieur et au report à nouveau.

L’AGO réuni le 12/04/2022 décide de répartir le bénéfice par attribution aux

actionnaires d’un super dividende par action de 10 DH et de prélever les sommes qui

manquent des réserves facultatives.

45.

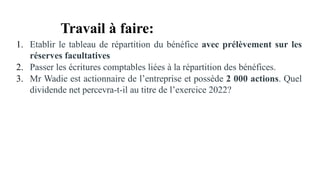

Travail à faire:

1.Etablir le tableau de répartition du bénéfice avec prélèvement sur les

réserves facultatives

2. Passer les écritures comptables liées à la répartition des bénéfices.

3. Mr Wadie est actionnaire de l’entreprise et possède 2 000 actions. Quel

dividende net percevra-t-il au titre de l’exercice 2022?

46.

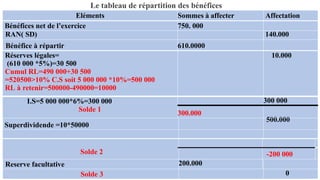

Le tableau derépartition des bénéfices

41

Eléments Sommes à affecter Affectation

Bénéfices net de l’exercice 750. 000

RAN( SD) 140.000

Bénéfice à répartir 610.0000

Réserves légales=

(610 000 *5%)=30 500

Cumul RL=490 000+30 500

=520500>10% C.S soit 5 000 000 *10%=500 000

RL à retenir=500000-490000=10000

10.000

I.S=5 000 000*6%=300 000

Solde 1

300 000

300.000

Superdividende =10*50000

500.000

Solde 2 -200 000

Reserve facultative 200.000

Solde 3 0

47.

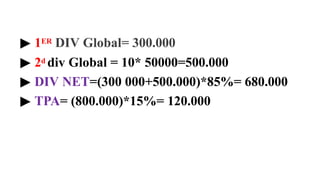

▶ 1ER DIVGlobal= 300.000

▶ 2d div Global = 10* 50000=500.000

▶ DIV NET=(300 000+500.000)*85%= 680.000

▶ TPA= (800.000)*15%= 120.000

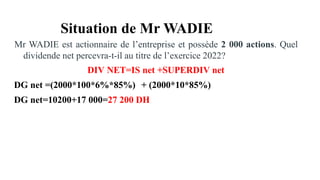

Situation de MrWADIE

Mr WADIE est actionnaire de l’entreprise et possède 2 000 actions. Quel

dividende net percevra-t-il au titre de l’exercice 2022?

DIV NET=IS net +SUPERDIV net

DG net =(2000*100*6%*85%) + (2000*10*85%)

DG net=10200+17 000=27 200 DH

50.

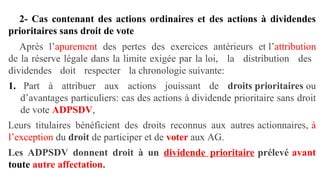

2- Cas contenantdes actions ordinaires et des actions à dividendes

prioritaires sans droit de vote

Après l’apurement des pertes des exercices antérieurs et l’attribution

de la réserve légale dans la limite exigée par la loi, la distribution des

dividendes doit respecter la chronologie suivante:

1. Part à attribuer aux actions jouissant de droits prioritaires ou

d’avantages particuliers: cas des actions à dividende prioritaire sans droit

de vote ADPSDV,

Leurs titulaires bénéficient des droits reconnus aux autres actionnaires, à

l’exception du droit de participer et de voter aux AG.

Les ADPSDV donnent droit à un dividende prioritaire prélevé avant

toute autre affectation.

51.

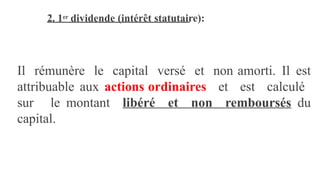

2. 1er dividende(intérêt statutaire):

Il rémunère le capital versé et non amorti. Il est

attribuable aux actions ordinaires et est calculé

sur le montant libéré et non remboursés du

capital.

52.

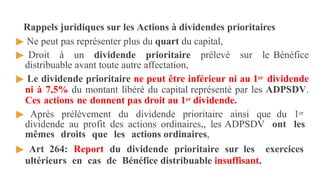

Rappels juridiques surles Actions à dividendes prioritaires

▶ Ne peut pas représenter plus du quart du capital,

▶ Droit à un dividende prioritaire prélevé sur le Bénéfice

distribuable avant toute autre affectation,

▶ Le dividende prioritaire ne peut être inférieur ni au 1er dividende

ni à 7,5% du montant libéré du capital représenté par les ADPSDV.

Ces actions ne donnent pas droit au 1er dividende.

▶ Après prélèvement du dividende prioritaire ainsi que du 1er

dividende au profit des actions ordinaires,, les ADPSDV ont les

mêmes droits que les actions ordinaires,

▶ Art 264: Report du dividende prioritaire sur les exercices

ultérieurs en cas de Bénéfice distribuable insuffisant.

53.

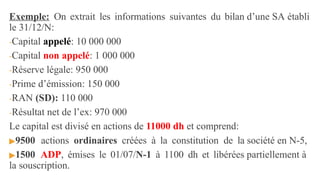

Exemple: On extraitles informations suivantes du bilan d’une SA établi

le 31/12/N:

-Capital appelé: 10 000 000

-Capital non appelé: 1 000 000

-Réserve légale: 950 000

-Prime d’émission: 150 000

-RAN (SD): 110 000

-Résultat net de l’ex: 970 000

Le capital est divisé en actions de 11000 dh et comprend:

▶9500 actions ordinaires créées à la constitution de la société en N-5,

▶1500 ADP, émises le 01/07/N-1 à 1100 dh et libérées partiellement à

la souscription.

54.

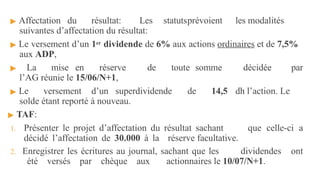

▶ Affectation durésultat: Les statutsprévoient les modalités

suivantes d’affectation du résultat:

▶ Le versement d’un 1er dividende de 6% aux actions ordinaires et de 7,5%

aux ADP,

▶ La mise en réserve de toute somme décidée par

l’AG réunie le 15/06/N+1,

▶ Le versement d’un superdividende de 14,5 dh l’action. Le

solde étant reporté à nouveau.

▶ TAF:

1. Présenter le projet d’affectation du résultat sachant que celle-ci a

décidé l’affectation de 30.000 à la réserve facultative.

2. Enregistrer les écritures au journal, sachant que les dividendes ont

été versés par chèque aux actionnaires le 10/07/N+1.

55.

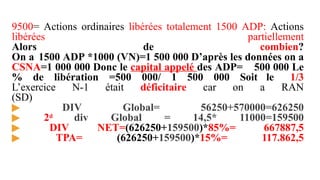

9500= Actions ordinaireslibérées totalement 1500 ADP: Actions

libérées partiellement

Alors de combien?

On a 1500 ADP *1000 (VN)=1 500 000 D’après les données on a

CSNA=1 000 000 Donc le capital appelé des ADP= 500 000 Le

% de libération =500 000/ 1 500 000 Soit le 1/3

L’exercice N-1 était déficitaire car on a RAN

(SD)

▶ DIV Global= 56250+570000=626250

▶ 2d div Global = 14,5* 11000=159500

▶ DIV NET=(626250+159500)*85%= 667887,5

▶ TPA= (626250+159500)*15%= 117.862,5

56.

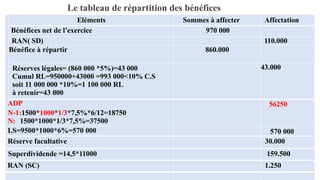

Le tableau derépartition des bénéfices

51

Eléments Sommes à affecter Affectation

Bénéfices net de l’exercice 970 000

RAN( SD) 110.000

Bénéfice à répartir 860.000

Réserves légales= (860 000 *5%)=43 000

Cumul RL=950000+43000 =993 000<10% C.S

soit 11 000 000 *10%=1 100 000 RL

à retenir=43 000

43.000

ADP

N-1:1500*1000*1/3*7,5%*6/12=18750

N: 1500*1000*1/3*7,5%=37500

56250

I.S=9500*1000*6%=570 000 570 000

Réserve facultative 30.000

Superdividende =14,5*11000 159.500

RAN (SC) 1.250

58.

L’EXISTENCE DE DIFFERENTESCATEGORIES D’ACTIONS

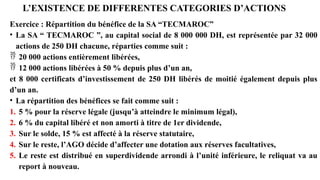

Exercice : Répartition du bénéfice de la SA “TECMAROC”

• La SA “ TECMAROC ”, au capital social de 8 000 000 DH, est représentée par 32 000

actions de 250 DH chacune, réparties comme suit :

20 000 actions entièrement libérées,

12 000 actions libérées à 50 % depuis plus d’un an,

et 8 000 certificats d’investissement de 250 DH libérés de moitié également depuis plus

d’un an.

• La répartition des bénéfices se fait comme suit :

1. 5 % pour la réserve légale (jusqu’à atteindre le minimum légal),

2. 6 % du capital libéré et non amorti à titre de 1er dividende,

3. Sur le solde, 15 % est affecté à la réserve statutaire,

4. Sur le reste, l’AGO décide d’affecter une dotation aux réserves facultatives,

5. Le reste est distribué en superdividende arrondi à l’unité inférieure, le reliquat va au

report à nouveau.

59.

• Au 31/12/2024,les éléments du passif suivants sont extraits du bilan :

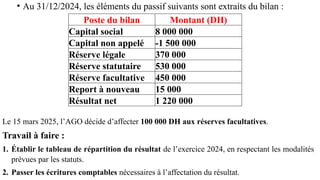

Poste du bilan Montant (DH)

Capital social 8 000 000

Capital non appelé -1 500 000

Réserve légale 370 000

Réserve statutaire 530 000

Réserve facultative 450 000

Report à nouveau 15 000

Résultat net 1 220 000

Le 15 mars 2025, l’AGO décide d’affecter 100 000 DH aux réserves facultatives.

Travail à faire :

1. Établir le tableau de répartition du résultat de l’exercice 2024, en respectant les modalités

prévues par les statuts.

2. Passer les écritures comptables nécessaires à l’affectation du résultat.

60.

Eléments

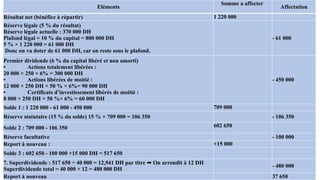

Somme a affecter

Affectation

Résultatnet (bénéfice à répartir) 1 220 000

Réserve légale (5 % du résultat)

Réserve légale actuelle : 370 000 DH

Plafond légal = 10 % du capital = 800 000 DH

5 % × 1 220 000 = 61 000 DH

Donc on va doter de 61 000 DH, car on reste sous le plafond.

- 61 000

Premier dividende (6 % du capital libéré et non amorti)

• Actions totalement libérées :

20 000 × 250 × 6% = 300 000 DH

• Actions libérées de moitié :

12 000 × 250 DH × 50 % × 6%= 90 000 DH

• Certificats d’investissement libérés de moitié :

8 000 × 250 DH × 50 %× 6% = 60 000 DH

- 450 000

Solde 1 : 1 220 000 - 61 000 - 450 000 709 000

Réserve statutaire (15 % du solde) 15 % × 709 000 = 106 350 - 106 350

Solde 2 : 709 000 - 106 350 602 650

Réserve facultative - 100 000

Report à nouveau : +15 000

Solde 3 : 602 650 - 100 000 +15 000 DH = 517 650

7. Superdividende : 517 650 ÷ 40 000 = 12,941 DH par titre On arrondit à 12 DH

➡️

Superdividende total = 40 000 × 12 = 480 000 DH

- 480 000

Report à nouveau 37 650

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513180803-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sourcesdefinancement[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sourcesdefinancement1-120513052740-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)