Télécharger en tant que PDF, PPTX

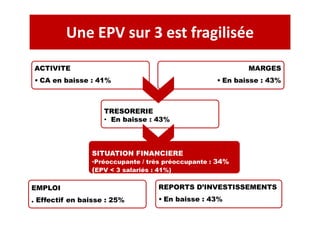

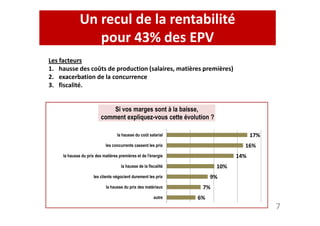

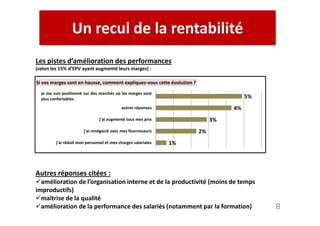

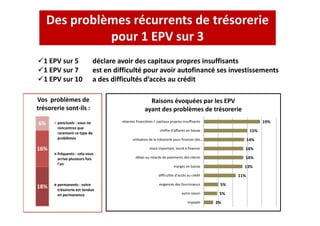

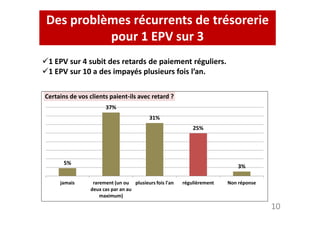

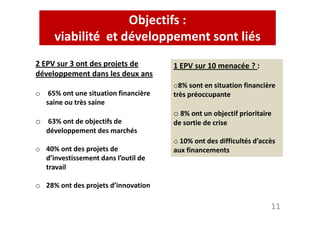

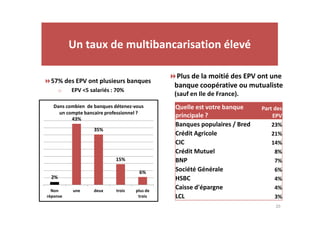

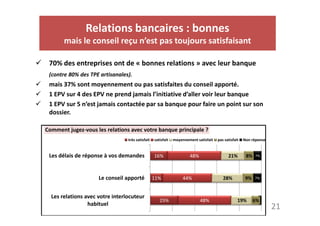

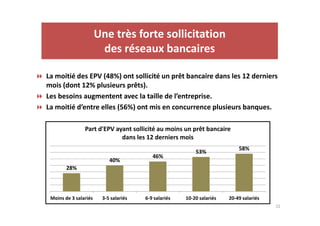

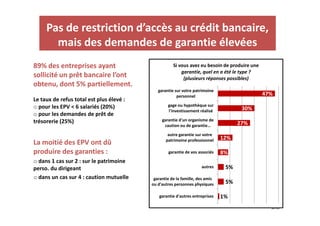

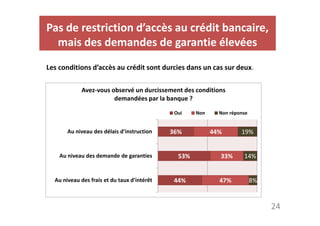

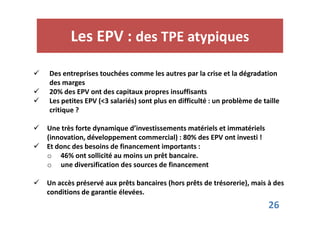

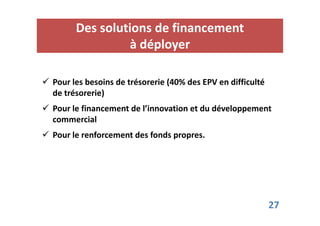

Une enquête sur les entreprises du patrimoine vivant en France révèle qu'elles sont confrontées à des difficultés de financement et à une baisse de la rentabilité en raison de la hausse des coûts et de la concurrence. Bien que 80% des entreprises aient investi récemment, 20% d'entre elles affichent des capitaux propres insuffisants et 40% rencontrent des problèmes de trésorerie. Les relations avec les banques sont jugées généralement bonnes, mais les besoins en garanties sont élevés, et le taux de refus pour les prêts est plus élevé pour les très petites entreprises.

![[ExpertsPME] Financement de l’exploitation : ce que les banques proposent aux...](https://cdn.slidesharecdn.com/ss_thumbnails/sg2-170919114021-thumbnail.jpg?width=640&height=640&fit=bounds)