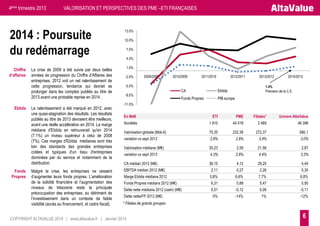

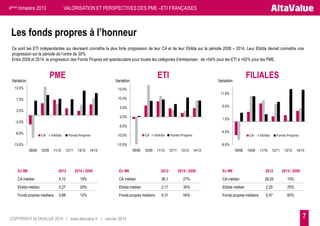

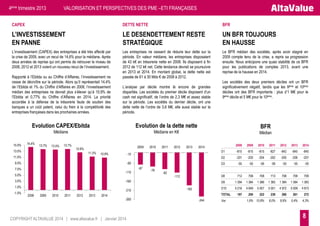

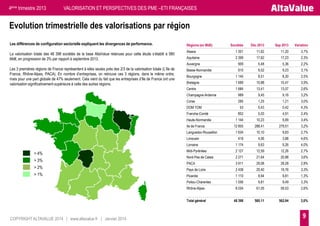

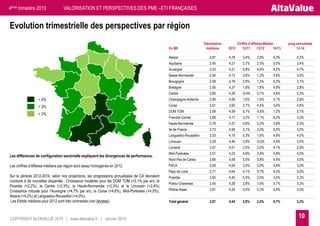

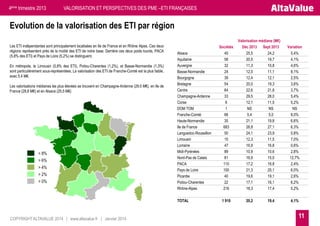

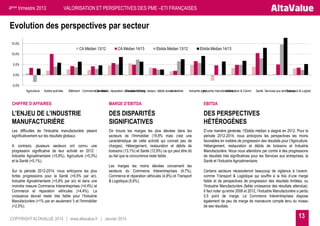

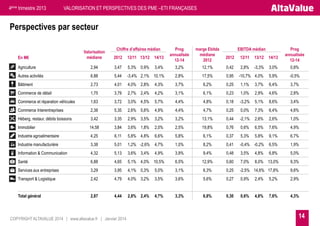

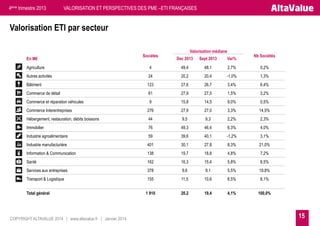

Le document analyse la valorisation et les perspectives des PME-ETI françaises, indiquant une progression de 3% des valorisations au dernier trimestre 2013 et une probable reprise en 2014. Malgré une amélioration des fonds propres, l'investissement des entreprises a chuté, ce qui pourrait limiter leur compétitivité future. Les perspectives varient fortement selon les secteurs, avec des secteurs comme l'agroalimentaire et la santé offrant des opportunités plus favorables.