Télécharger en tant que PDF, PPTX

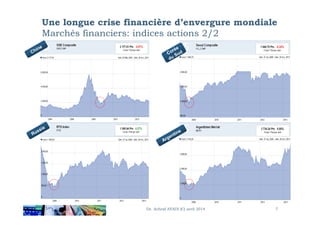

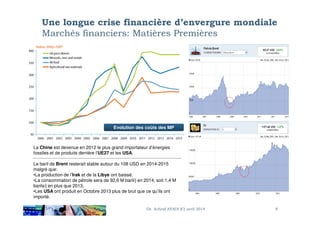

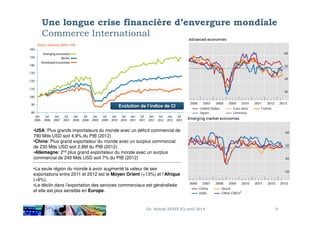

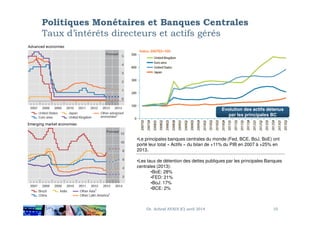

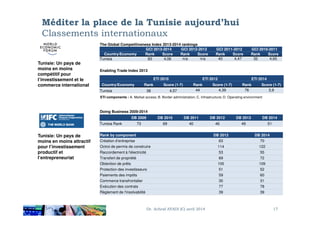

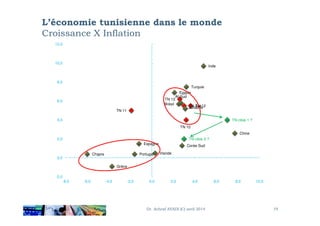

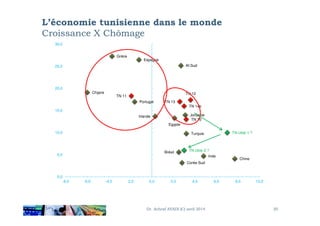

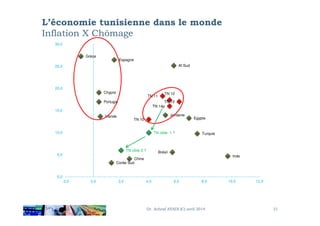

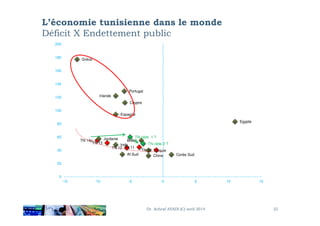

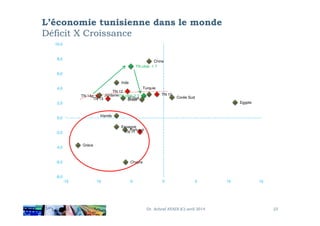

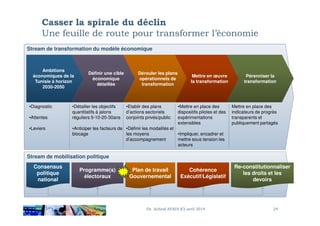

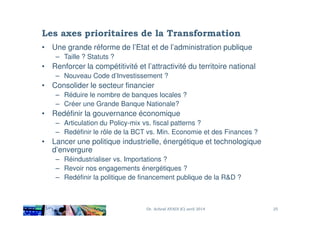

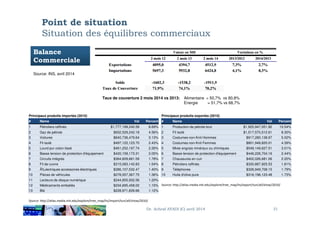

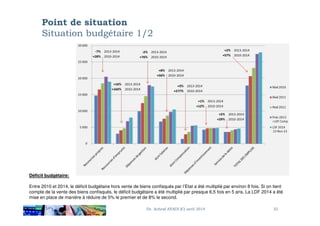

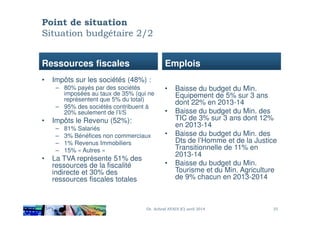

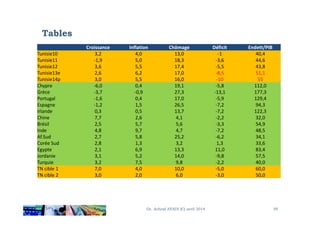

Le document aborde les transformations de l'économie mondiale et évalue la position de la Tunisie face à ces changements. Il présente des analyses sur la crise financière mondiale, les performances économiques, les politiques monétaires et le classement international de la Tunisie, tout en proposant une feuille de route pour transformer l'économie tunisienne. L'auteur, Dr. Achraf Ayadi, souligne la nécessité d'un diagnostic approfondi et d'objectifs quantitatifs pour assurer une transformation pérenne.

![Apm deux sevres [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmdeuxsevresmodedecompatibilit-160226150959-thumbnail.jpg?width=640&height=640&fit=bounds)

![réunion du 11 mai pour Apm amiens [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/apmamiensmodedecompatibilit-160512100635-thumbnail.jpg?width=640&height=640&fit=bounds)

![Réunion apm 18 octobre 2016 apm paris tour eiffel [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/runionapm18octobre2016apmparistoureiffelmodedecompatibilit-161019102222-thumbnail.jpg?width=640&height=640&fit=bounds)

![[ ETUDE ] - Revue bancaire : Contraste](https://cdn.slidesharecdn.com/ss_thumbnails/maxula-181112105820-thumbnail.jpg?width=640&height=640&fit=bounds)