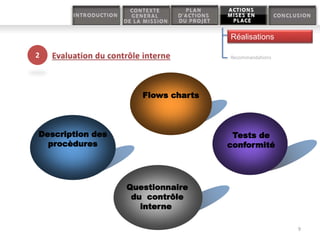

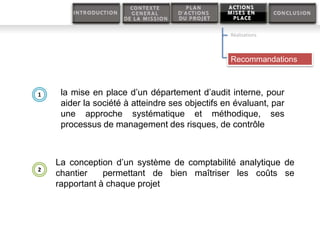

Le document présente un projet de fin d'études sur l'audit des entreprises du secteur immobilier, abordant les travaux effectués par les auditeurs et les risques associés. Il met en lumière les failles identifiées dans le contrôle interne et propose des recommandations pour remédier à ces issues, telles que la création d'un département d'audit interne et l'établissement d'un système de comptabilité analytique de chantier. L'analyse vise à réduire le risque d'audit et à améliorer la gestion des processus de l'entreprise.