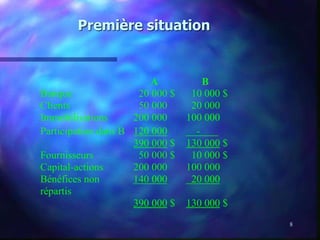

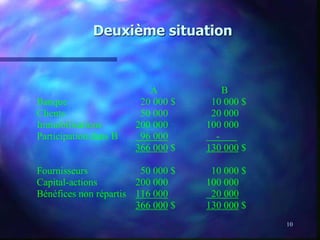

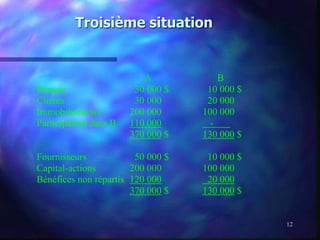

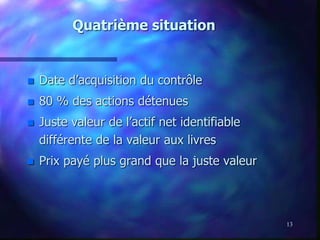

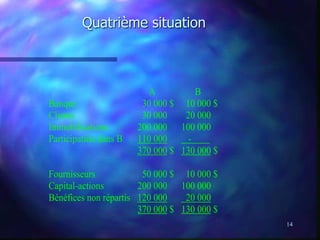

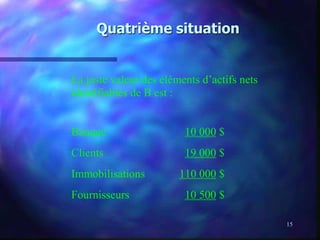

Le document présente les concepts liés à la consolidation des états financiers, y compris les participations majoritaires et minoritaires, ainsi que les coentreprises. Il décrit également les processus de consolidation, les élections des officiers et la nature des états financiers consolidés, en détaillant plusieurs situations d'acquisition de contrôle. Des exemples et des scénarios financiers sont fournis pour illustrer les différents impacts sur les états financiers des entités concernées.