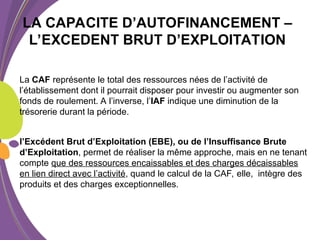

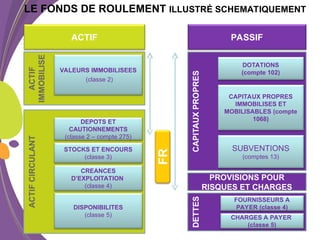

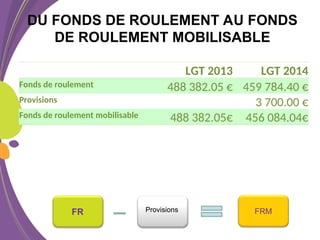

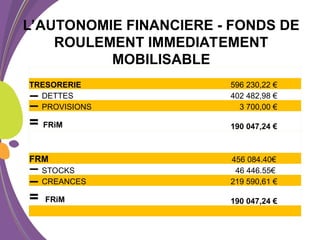

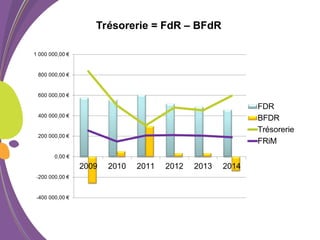

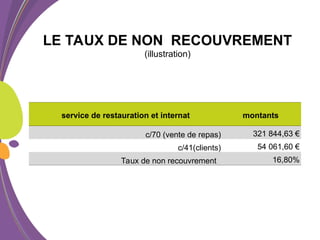

Le document présente les réglementations et procédures concernant le compte financier des établissements publics locaux d'enseignement, notamment son élaboration, son analyse et les responsabilités des agents comptables. Il met l'accent sur l'importance de la transparence, de la lisibilité, et de l'accessibilité des informations comptables pour améliorer la gestion budgétaire. Enfin, il aborde les indicateurs financiers essentiels pour le pilotage des établissements ainsi que les enjeux liés au suivi de la trésorerie et au taux de non-recouvrement des créances.