Télécharger en tant que PDF, PPTX

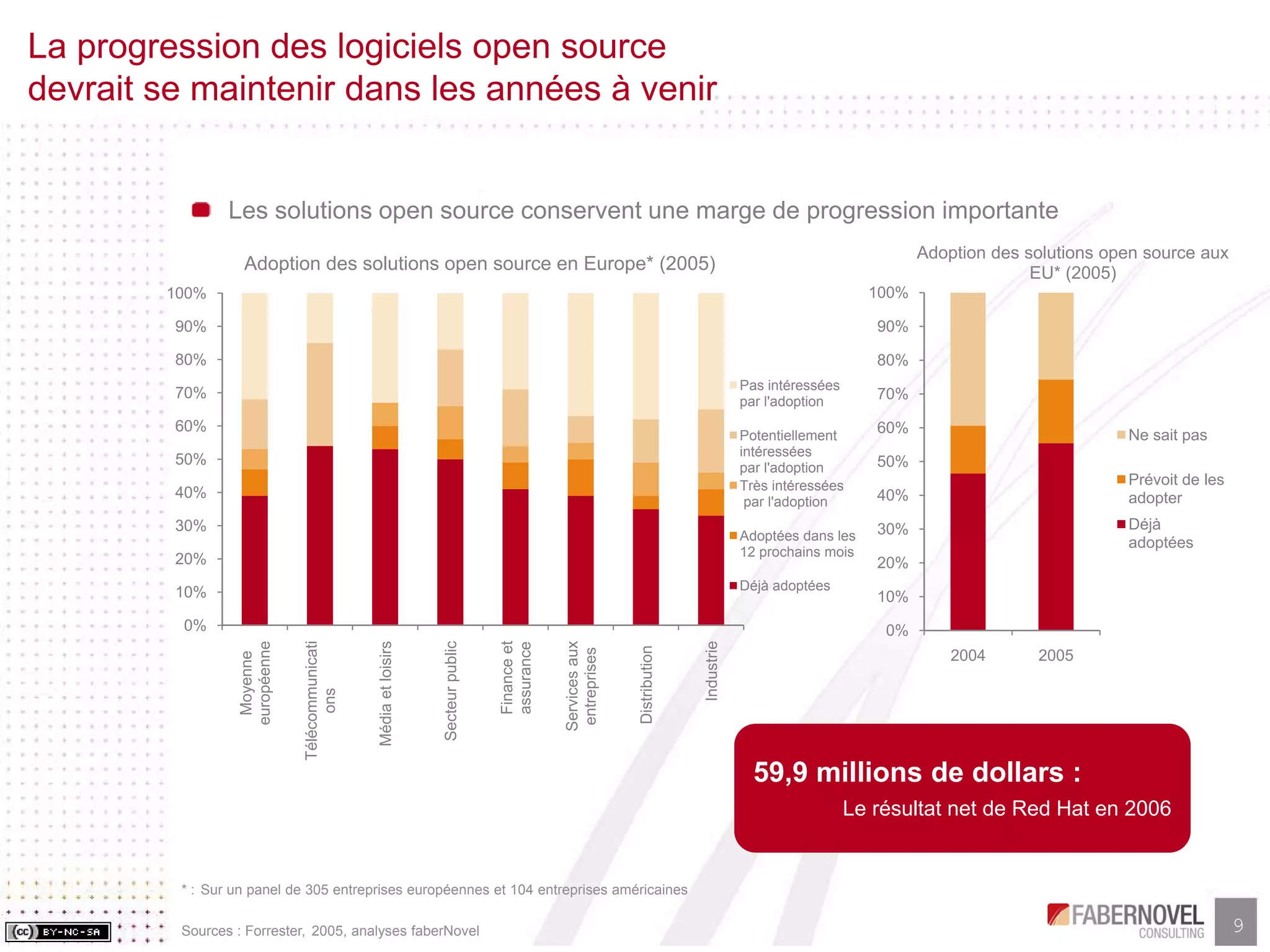

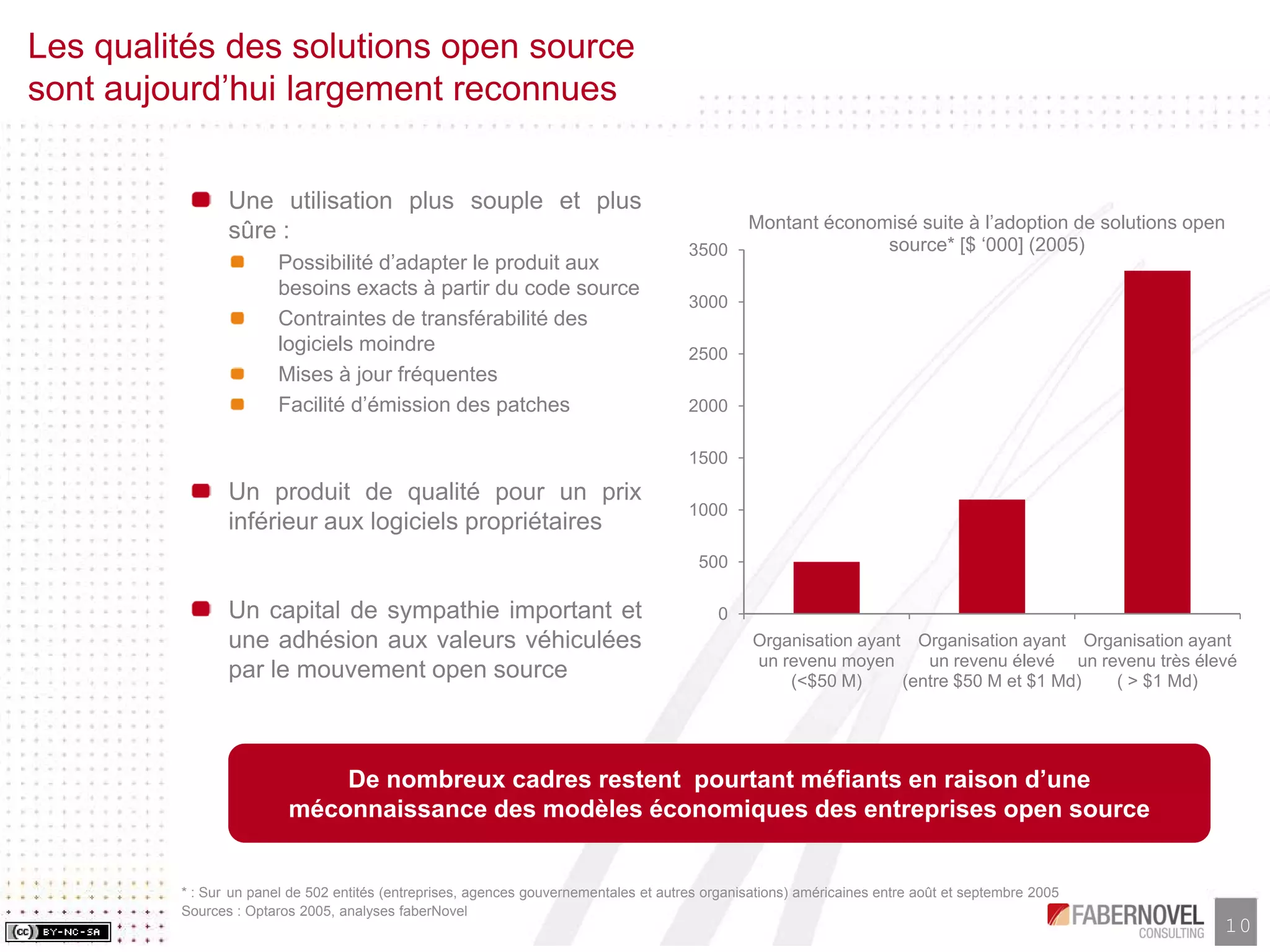

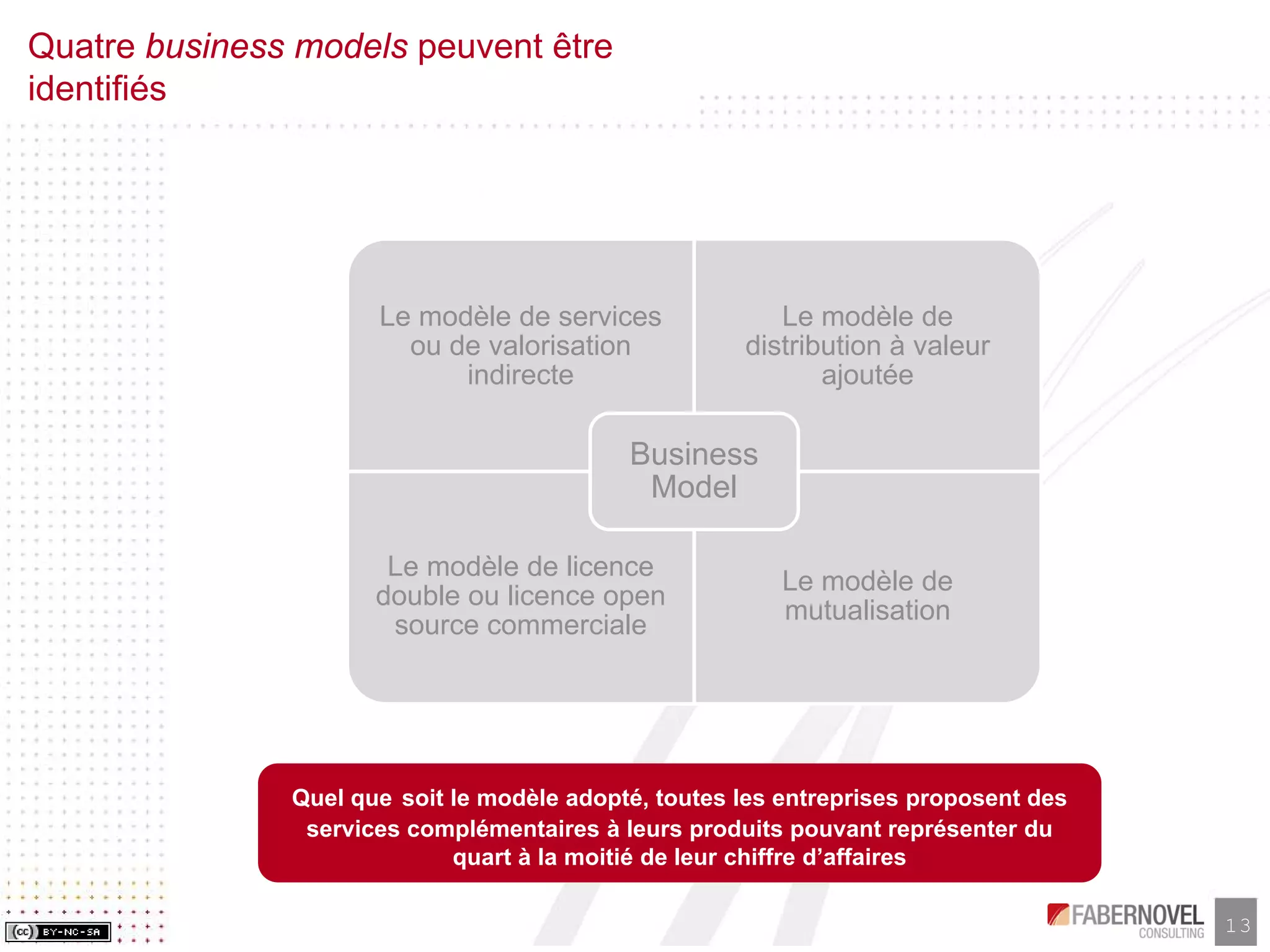

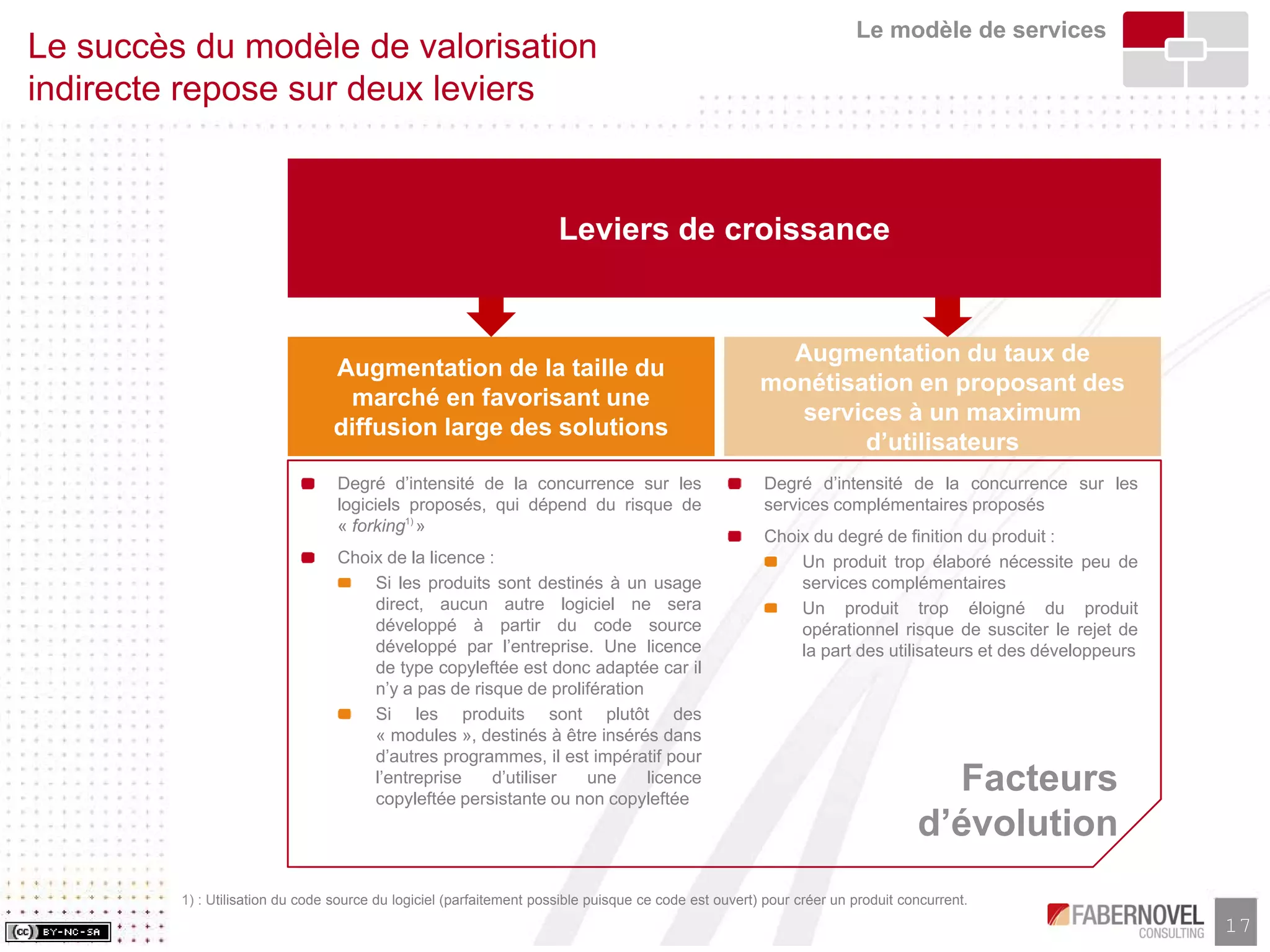

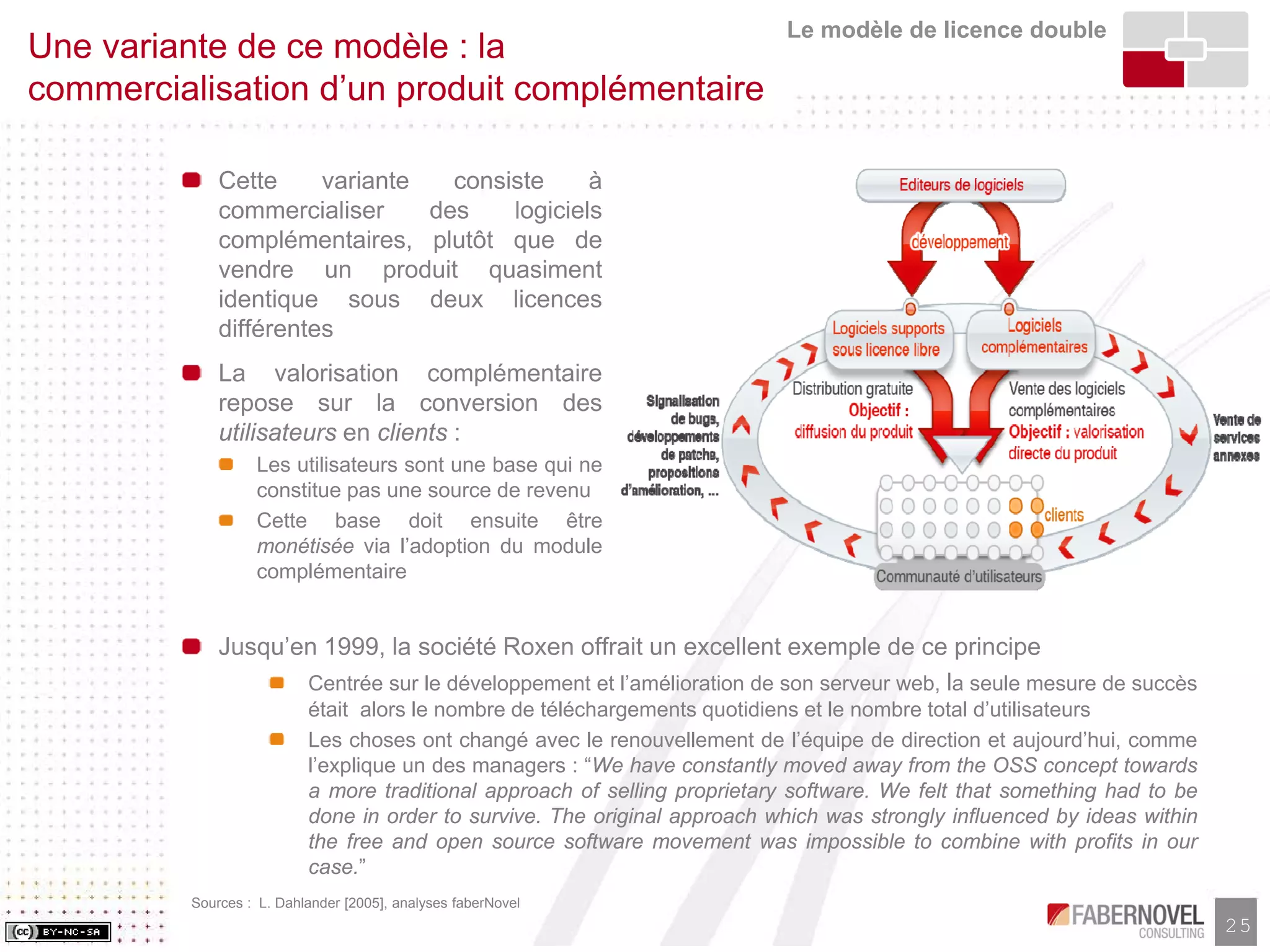

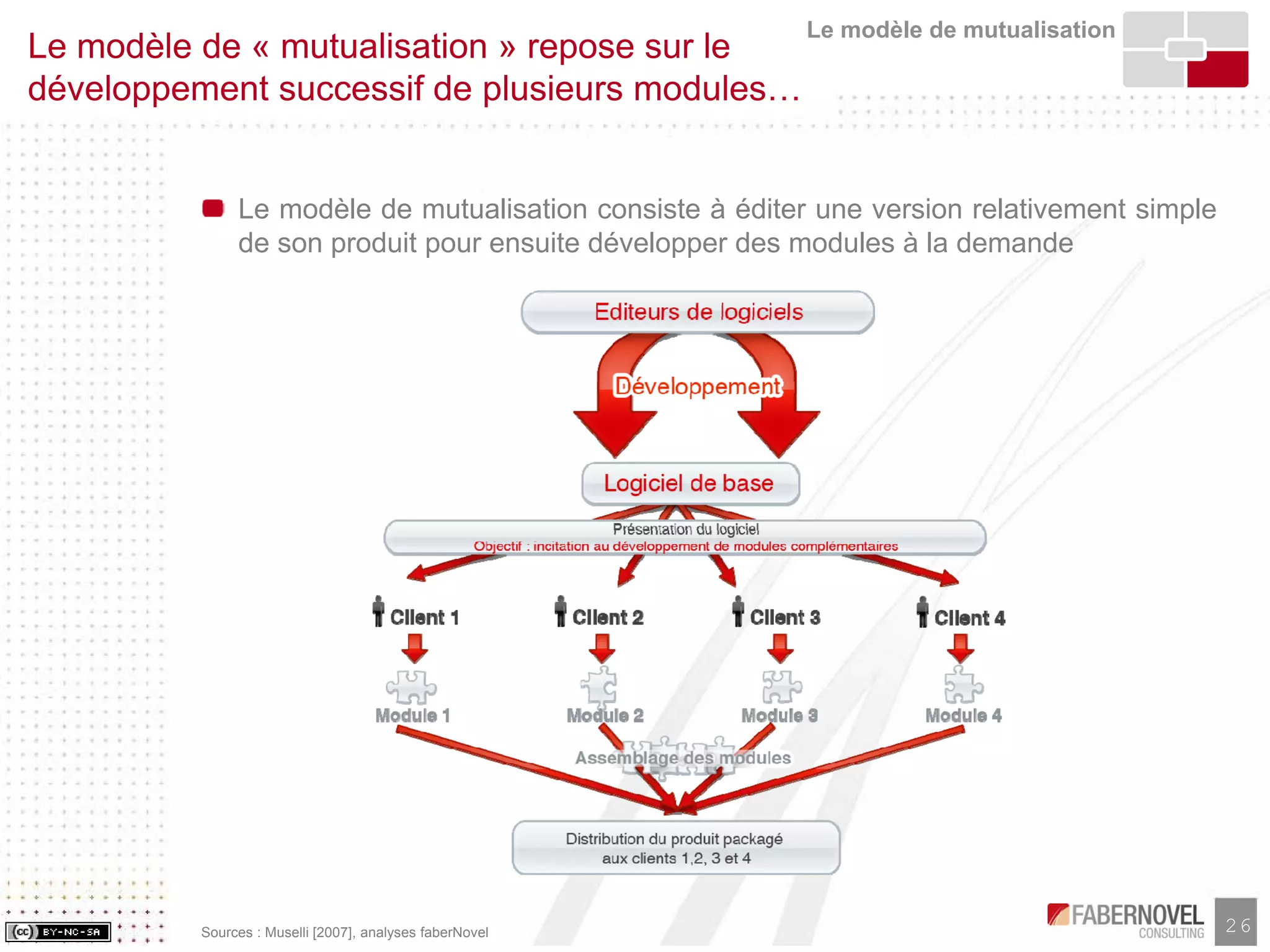

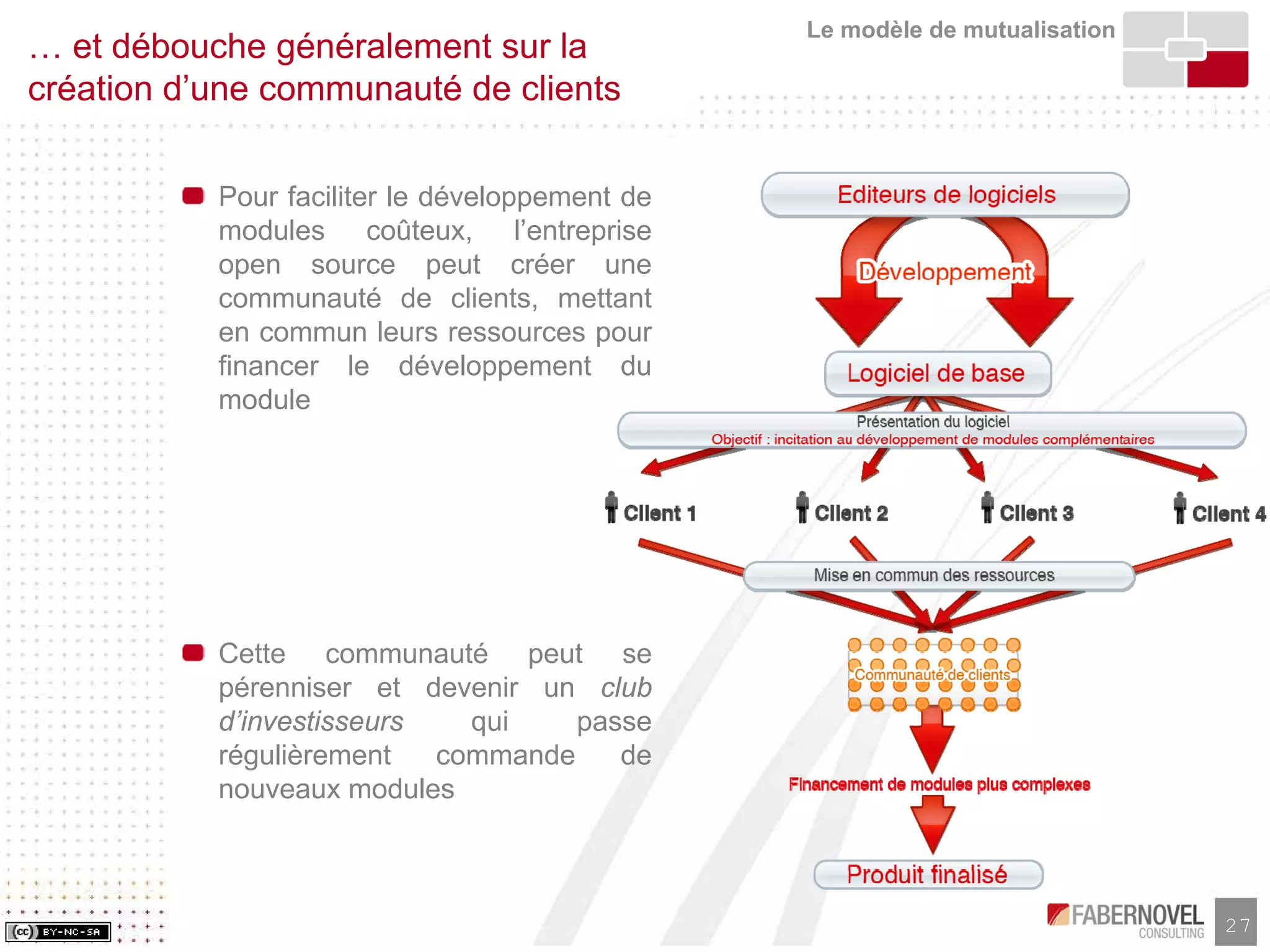

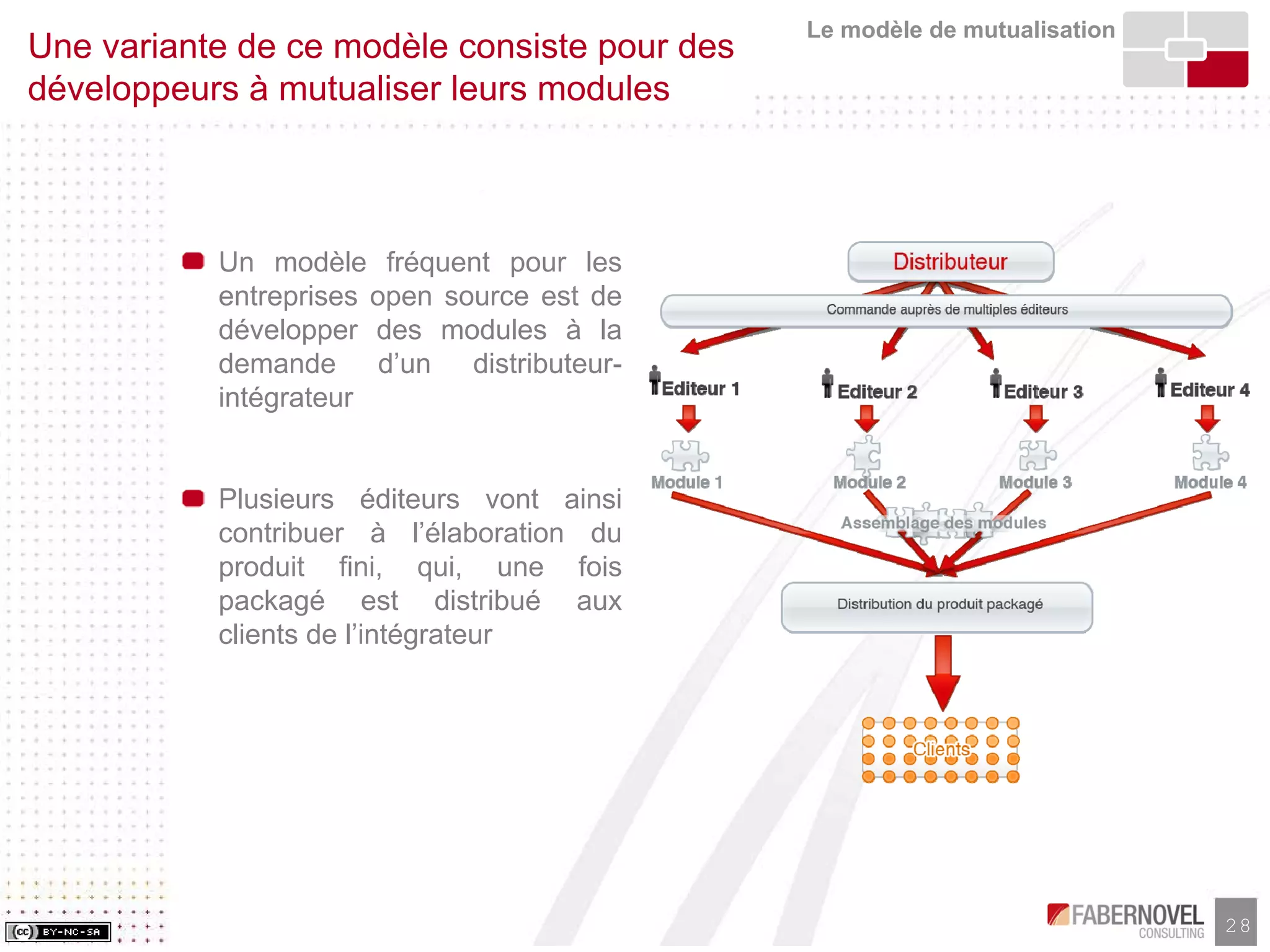

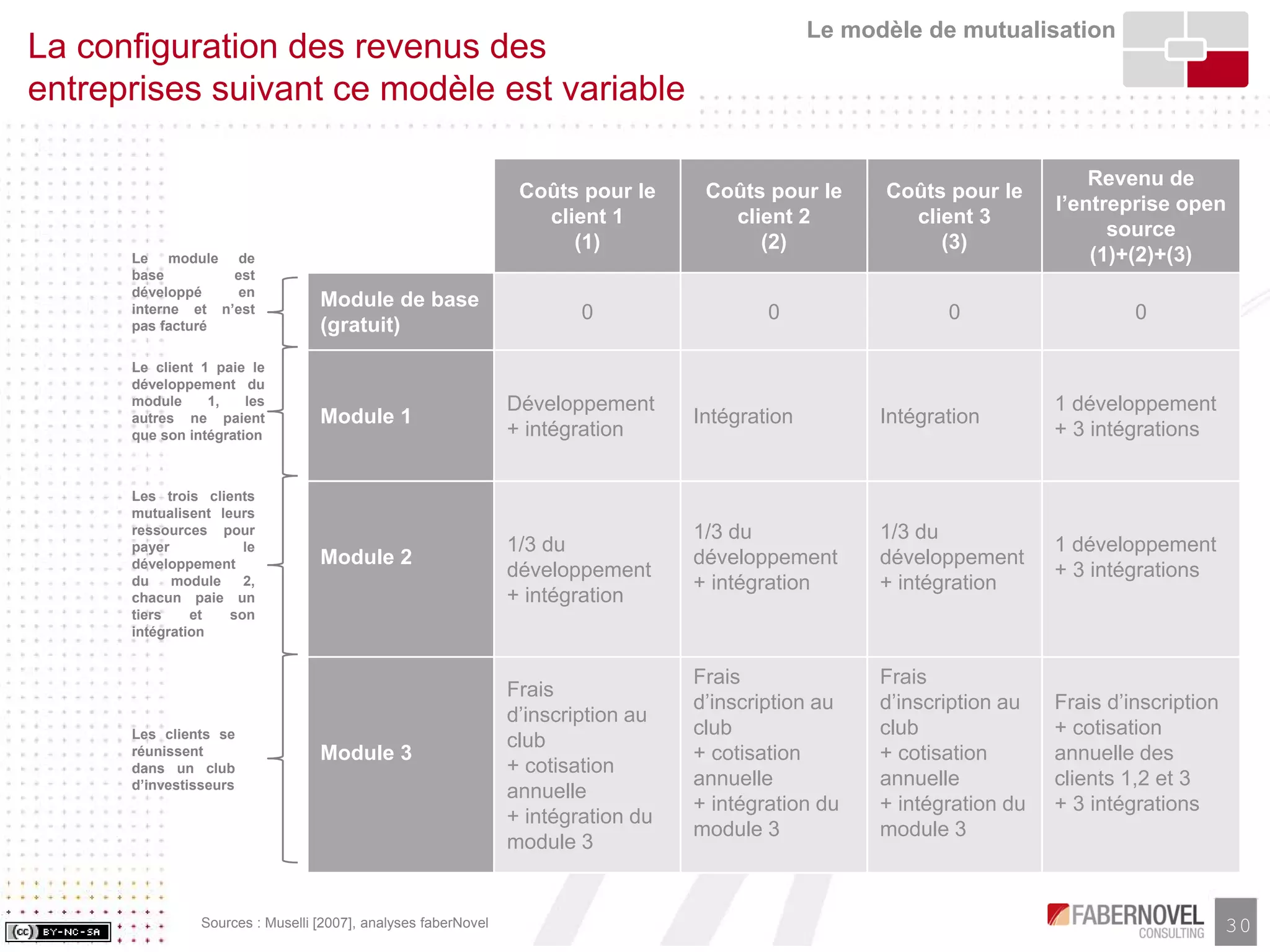

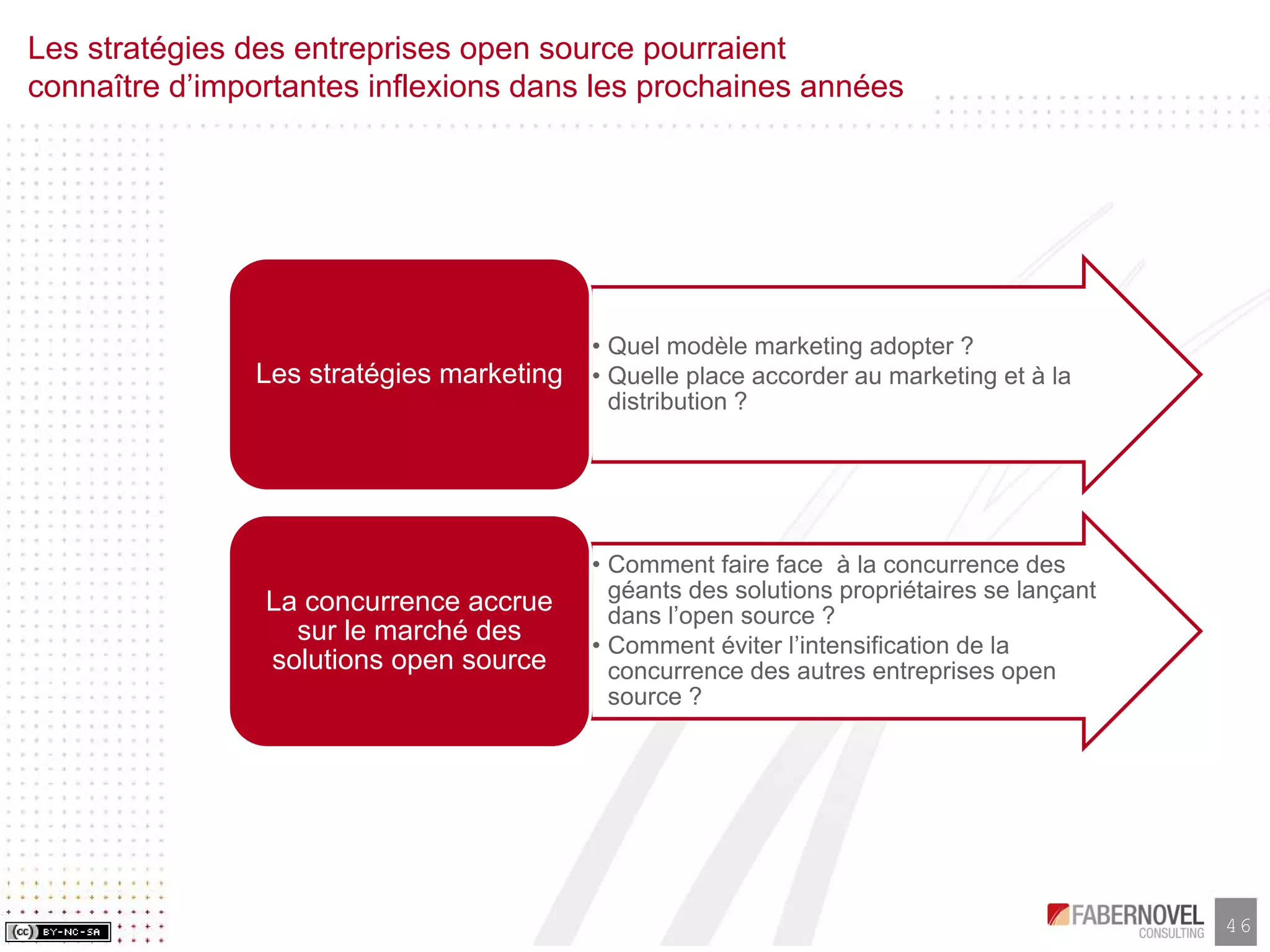

Le document examine la croissance du secteur des logiciels open source et décrit quatre modèles économiques principaux : le modèle de services, le modèle de distribution à valeur ajoutée, le modèle de licence double et le modèle de mutualisation. Il souligne également que malgré la méfiance persistante envers les solutions open source, leur adoption est en hausse en raison de leur flexibilité et de la qualité reconnue de ces solutions. Les entreprises open source doivent cependant adapter leurs stratégies face à la concurrence accrue et aux préoccupations des clients potentiels.

![Smart[er] city, la ville en travaux](https://cdn.slidesharecdn.com/ss_thumbnails/smartercitylavilleentravaux-fabernovelfrenchwebdayiot-160223104623-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Extract] Study - Talent KPIs](https://cdn.slidesharecdn.com/ss_thumbnails/keynote-talentkpis-200311103606-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Extract] Study The We Company: is real estate a disruptable industry?](https://cdn.slidesharecdn.com/ss_thumbnails/weworkteaserv1-191107123904-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Fabernovel study] New economy, new KPI: the customer era](https://cdn.slidesharecdn.com/ss_thumbnails/neweconomynewkpis-thecustomerera-190924165123-thumbnail.jpg?width=640&height=640&fit=bounds)