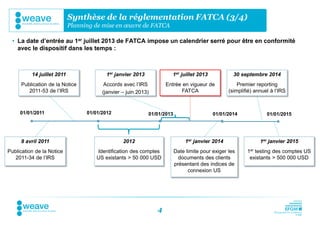

Le Foreign Account Tax Compliance Act (FATCA), adopté en mars 2010, vise à lutter contre l'évasion fiscale des contribuables américains en imposant aux établissements financiers de signaler les revenus des clients américains à l'IRS. Les institutions doivent conclure des accords et mettre en place des procédures d'identification et de documentation pour se conformer aux exigences de FATCA avant la date limite du 1er juillet 2013. Les conséquences de la non-conformité incluent des sanctions et la perte d'accès au marché américain, incitant les institutions à prendre des décisions stratégiques face à ces obligations.