Recommandé

Contenu connexe

Similaire à 53846918a309b.pdf

Similaire à 53846918a309b.pdf (20)

53846918a309b.pdf

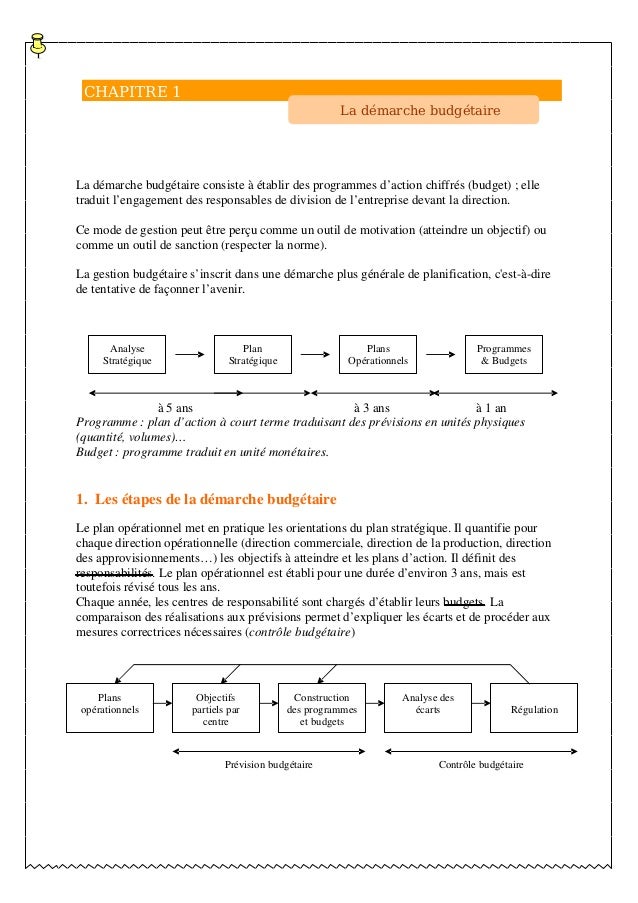

- 1. Processu La démarche budgétaire consiste à établir des programmes d’action chiffrés (budget) ; elle traduit l’engagement des responsables de division de l’entreprise devant la direction. Ce mode de gestion peut être perçu comme un outil de motivation (atteindre un objectif) ou comme un outil de sanction (respecter la norme). La gestion budgétaire s’inscrit dans une démarche plus générale de planification, c'estàdire de tentative de façonner l’avenir. Programme : plan d’action à court terme traduisant des prévisions en unités physiques (quantité, volumes)… Budget : programme traduit en unité monétaires. 1. Les étapes de la démarche budgétaire Le plan opérationnel met en pratique les orientations du plan stratégique. Il quantifie pour chaque direction opérationnelle (direction commerciale, direction de la production, direction des approvisionnements…) les objectifs à atteindre et les plans d’action. Il définit des responsabilités. Le plan opérationnel est établi pour une durée d’environ 3 ans, mais est toutefois révisé tous les ans. Chaque année, les centres de responsabilité sont chargés d’établir leurs budgets. La comparaison des réalisations aux prévisions permet d’expliquer les écarts et de procéder aux mesures correctrices nécessaires (contrôle budgétaire) CHAPITRE 1 La démarche budgétaire Analyse Stratégique Plan Stratégique Plans Opérationnels Programmes & Budgets à 5 ans à 3 ans à 1 an Contrôle budgétaire Prévision budgétaire Plans opérationnels Objectifs partiels par centre Construction des programmes et budgets Analyse des écarts Régulation

- 2. Processu 2– L’établissement des budgets 21. L’interdépendance des budgets Les budgets sont établis dans un certain ordre. Ainsi, le budget des ventes est le premier construit. C’est en effet les prévisions de vente qui conditionnent les prévisions de production, et éventuellement, de nouveaux investissements. C’est une procédure itérative du fait, par exemple, d’une capacité de production limitée ou d’une insuffisance de ressources financières. L’ensemble des budgets permettra l’élaboration des états financiers prévisionnels : le compte de résultat prévisionnel où sont reportés les charges et les produits résultat des budgets ; le bilan prévisionnel, projection de la structure financière de l’entreprise ; le budget de trésorerie qui prévoit les soldes de trésorerie compte tenu des engagements de recettes et de dépenses. Budget de trésorerie Etats financiers prévisionnels (ou budgets généraux) Budget des ventes Budget de production Budget des approvisionnem ents Budget des frais généraux Budget des investissements Plans opérationnels Prévision des ventes Prévision des investissements Bilan prévisionnel Compte de résultat prévisionnel