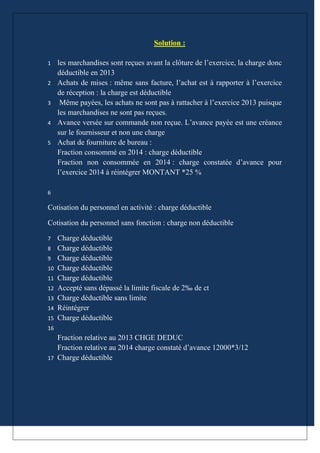

Le document traite de diverses transactions comptables et de leur traitement fiscal pour l'exercice 2013. Il précise les déductions fiscales possibles en fonction de la réception des marchandises et de la consommation des fournitures. Des dons et cotisations sont également abordés, avec des considérations sur leur déductibilité.