Signaler

Partager

Télécharger pour lire hors ligne

Recommandé

Ubérisation de la monnaie : de la monnaie électronique vers la monnaie numér...

Ubérisation de la monnaie : de la monnaie électronique vers la monnaie numér...Levy Dreyfus Jean Marc

Cette présentation montre l'évolution de la monnaie depuis la pièce sonnante et trébuchante à la monnaie numérique.

Je montre pourquoi et comment la monnaie numérique - qui s'échange directement entre des comptes installés sur un serveur Internet - va remplacer la monnaie électronique - qui opère des échanges de données électroniques entre des comptes bancaires.

Grâce au Trading à haute fréquence qui élimine toute transmission d'ordres électroniques, il s'échange chaque jour plus de 5000 milliards de $ sur le Forex soit 96% du montant des échanges de la planète. Ces transactions sont opérées et tracées en temps réel et en sécurité.

C'est la démonstration du fantastique potentiel de la Monnaie Numérique.

Sur cette même possibilité technologique, demain tous les échanges marchands comme les transferts d'argent de Personne à Personne passeront par une mouvement unique engagé par l'émetteur du paiement directement sur le serveur.

Il n'y aura plus besoin d'émettre et d'adresser de titre de paiement de la personne qui paye vers celle qui encaisse puis d'attendre que leurs banques respectives mettent à jour l'échange dans leurs livres de comptes respectifs.

Passer aux transactions temps réel en monnaie numérique éliminera la lenteur, les coûts, les risques et la fraude inhérents aux transactions électroniques par CB et/où crypto-monnaie.

Dans le contexte de monnaie numérique, le problème n'est pas la sécurité de l'échange mais l'identification des parties, l'accessibilité et la facilité d'usage.

D'ores et déjà en Chine (Alipay, WeChat Pay), en Inde (PayTM) et même en Europe Revolut, N26, Monzo Swich.... ) des centaines de millions de consommateurs achètent et payent sans carte bancaire à partir de leurs wallets (application de porte monnaie installée sur smartphone). Tout cela en s'exonérant des échanges interbancaires.

A ce jour les solutions fonctionnelles avancées sont basées sur des App sur smartphone. Cela impose une forte implication coté utilisateur.

Pour engager un paiement il vous faut votre propre smartphone ( c'est lui qui vous identifie) connecté au Web, sur lequel l'application idoine à jour est installée. Quand un des paramètres est déficient vous n'avez plus accès à votre argent !!!

Je propose une vision centrée sur Internet et non sur le matériel pour s'y connecter?

Souvenez vous il y a des lustres, pour envoyer et recevoir un email il fallait être devant votre son PC sur lequel était installée votre messagerie. Aujourd'hui n'importe quel terminal connecté au web et un bête navigateur ouvrent votre Webmail et vous y retrouvez toute vos messages, vos contact et permettent même de publier en ligne. Magie du Web 2.0.

Je prétends qu'il est possible et simple de reproduire ce fonctionnement pour opérer des échanges monétaires.C'est d'autant plus simple que cela s'effectuent en chiffres. Une application vocale qui vous connecte par téléphone à votre Wallet et reçoit vos commandes par saisie de chiffres suffit . La nouvelle carte multi-devises PayTop

Découvrez la nouvelle carte PayTop !

Multi-devises, internationale et sécurisée, elle est disponible en 4 offres distinctes pour s'adapter à tous les styles de voyage.

Votre argent n'a jamais bougé aussi facilement !

Recommandé

Ubérisation de la monnaie : de la monnaie électronique vers la monnaie numér...

Ubérisation de la monnaie : de la monnaie électronique vers la monnaie numér...Levy Dreyfus Jean Marc

Cette présentation montre l'évolution de la monnaie depuis la pièce sonnante et trébuchante à la monnaie numérique.

Je montre pourquoi et comment la monnaie numérique - qui s'échange directement entre des comptes installés sur un serveur Internet - va remplacer la monnaie électronique - qui opère des échanges de données électroniques entre des comptes bancaires.

Grâce au Trading à haute fréquence qui élimine toute transmission d'ordres électroniques, il s'échange chaque jour plus de 5000 milliards de $ sur le Forex soit 96% du montant des échanges de la planète. Ces transactions sont opérées et tracées en temps réel et en sécurité.

C'est la démonstration du fantastique potentiel de la Monnaie Numérique.

Sur cette même possibilité technologique, demain tous les échanges marchands comme les transferts d'argent de Personne à Personne passeront par une mouvement unique engagé par l'émetteur du paiement directement sur le serveur.

Il n'y aura plus besoin d'émettre et d'adresser de titre de paiement de la personne qui paye vers celle qui encaisse puis d'attendre que leurs banques respectives mettent à jour l'échange dans leurs livres de comptes respectifs.

Passer aux transactions temps réel en monnaie numérique éliminera la lenteur, les coûts, les risques et la fraude inhérents aux transactions électroniques par CB et/où crypto-monnaie.

Dans le contexte de monnaie numérique, le problème n'est pas la sécurité de l'échange mais l'identification des parties, l'accessibilité et la facilité d'usage.

D'ores et déjà en Chine (Alipay, WeChat Pay), en Inde (PayTM) et même en Europe Revolut, N26, Monzo Swich.... ) des centaines de millions de consommateurs achètent et payent sans carte bancaire à partir de leurs wallets (application de porte monnaie installée sur smartphone). Tout cela en s'exonérant des échanges interbancaires.

A ce jour les solutions fonctionnelles avancées sont basées sur des App sur smartphone. Cela impose une forte implication coté utilisateur.

Pour engager un paiement il vous faut votre propre smartphone ( c'est lui qui vous identifie) connecté au Web, sur lequel l'application idoine à jour est installée. Quand un des paramètres est déficient vous n'avez plus accès à votre argent !!!

Je propose une vision centrée sur Internet et non sur le matériel pour s'y connecter?

Souvenez vous il y a des lustres, pour envoyer et recevoir un email il fallait être devant votre son PC sur lequel était installée votre messagerie. Aujourd'hui n'importe quel terminal connecté au web et un bête navigateur ouvrent votre Webmail et vous y retrouvez toute vos messages, vos contact et permettent même de publier en ligne. Magie du Web 2.0.

Je prétends qu'il est possible et simple de reproduire ce fonctionnement pour opérer des échanges monétaires.C'est d'autant plus simple que cela s'effectuent en chiffres. Une application vocale qui vous connecte par téléphone à votre Wallet et reçoit vos commandes par saisie de chiffres suffit . La nouvelle carte multi-devises PayTop

Découvrez la nouvelle carte PayTop !

Multi-devises, internationale et sécurisée, elle est disponible en 4 offres distinctes pour s'adapter à tous les styles de voyage.

Votre argent n'a jamais bougé aussi facilement !

Guide du promoteur en Tunisie - Commerce électronique

Découvrez plus de détails sur le guide du promoteur en Tunisie - Commerce électronique en visitant:

https://idaraty.tn/fr/publications/guide-du-promoteur-en-tunisie-commerce-electronique

Le compte Nickel annonce ses 100 000 premiers clients !

Un peu plus d’un an après le lancement de son activité le 11 février 2014,

Compte-Nickel a déjà séduit 100.000 clients. 100 000 clients représentatifs d’une part des 45% de français qui

gagnent moins de 1.500 € net, mais aussi des français les plus actifs sur la toile (30% des paiement carte

Nickel contre une moyenne nationale de 10,5%) ou qui voyagent (pas de frais sur les paiements carte à

l’étranger).

Le nombre de clients Compte Nickel augmente ainsi de 1% tous les trois jours. Un engouement dû à sa

simplicité d’ouverture et à ses tarifs peu élevés.

Ainsi le 1er compte sans banque confirme son positionnement de compte simple, utile et ouvert à tous.

e-factures: avantageux pour vous, pratique pour vos citoyens

Présentation donnée à l'occasion du workshop Workshop Paiement électronique pour l’administration publique organisé par l'eGov Innovation Center le 19 mai 2016.

Fraude et e-commerce, les 3 verrous stratégiques du paiement en ligne

Présentation sur la protection contre la fraude à la carte bancaire au salon PayForum 2014.

Cours des effets de commerce

Bonjour,

Voilà le cours des effets de commerce Réaliser par PPS

Bon lecture

Le paiement par mobile

Présentation donnée à l'occasion du workshop Workshop Paiement électronique pour l’administration publique organisé par l'eGov Innovation Center le 19 mai 2016.

Les essentiels rxpay_prelevementssepa_btob

Les essentiels RXPAY : le prélèvement SEPA interentreprises SDD B2B

Paiements électronique

Présentation donnée à l'occasion du workshop Workshop Paiement électronique pour l’administration publique organisé par l'eGov Innovation Center le 19 mai 2016.

Atelier Credit Agricole salon Clickandshop 2018

E-commerce Quels sont les nouveaux moyens de paiement ?

[Infographie] Les enjeux de la facturation électronique

Dans cette infographie, nous rappelons les chiffres-clé importants (les relations administration/entreprises représentent environ 95 millions de factures/an dont 54 millions pour les collectivités), les pays européens déjà engagés dans cette démarche, ... Nous abordons également les enjeux de la facturation électronique sur le plan financier et sur le plan du développement durable notamment. Le Ministère des Finances estime à 31M€ le gain pour les collectivités et 121M€ pour la sphère publique et les entreprises.

Boursorama tarifs

Sur http://www.credit-et-banque.com : les changements et modifications depuis l'année dernière

Initiation de paiement Les opportunités

L'initiation de paiement comme alternative à la carte ou au chèque, dans quels cas cela fait réellement sens. Exploration de quelques cas d'usages.

Tarifs BNP

Sur http://www.credit-et-banque.com : les changements et modifications depuis l'année dernière et tous les tarifs et services des banques analysés

Tarifs hellobank

Changements par rapport à l'année dernière à voir sur http://www.credit-et-banque.com

Initiation de paiement Le parcours client

A quoi ressemble le parcours client d'une intiation de paiement

Contenu connexe

Tendances

Guide du promoteur en Tunisie - Commerce électronique

Découvrez plus de détails sur le guide du promoteur en Tunisie - Commerce électronique en visitant:

https://idaraty.tn/fr/publications/guide-du-promoteur-en-tunisie-commerce-electronique

Le compte Nickel annonce ses 100 000 premiers clients !

Un peu plus d’un an après le lancement de son activité le 11 février 2014,

Compte-Nickel a déjà séduit 100.000 clients. 100 000 clients représentatifs d’une part des 45% de français qui

gagnent moins de 1.500 € net, mais aussi des français les plus actifs sur la toile (30% des paiement carte

Nickel contre une moyenne nationale de 10,5%) ou qui voyagent (pas de frais sur les paiements carte à

l’étranger).

Le nombre de clients Compte Nickel augmente ainsi de 1% tous les trois jours. Un engouement dû à sa

simplicité d’ouverture et à ses tarifs peu élevés.

Ainsi le 1er compte sans banque confirme son positionnement de compte simple, utile et ouvert à tous.

e-factures: avantageux pour vous, pratique pour vos citoyens

Présentation donnée à l'occasion du workshop Workshop Paiement électronique pour l’administration publique organisé par l'eGov Innovation Center le 19 mai 2016.

Fraude et e-commerce, les 3 verrous stratégiques du paiement en ligne

Présentation sur la protection contre la fraude à la carte bancaire au salon PayForum 2014.

Cours des effets de commerce

Bonjour,

Voilà le cours des effets de commerce Réaliser par PPS

Bon lecture

Le paiement par mobile

Présentation donnée à l'occasion du workshop Workshop Paiement électronique pour l’administration publique organisé par l'eGov Innovation Center le 19 mai 2016.

Les essentiels rxpay_prelevementssepa_btob

Les essentiels RXPAY : le prélèvement SEPA interentreprises SDD B2B

Paiements électronique

Présentation donnée à l'occasion du workshop Workshop Paiement électronique pour l’administration publique organisé par l'eGov Innovation Center le 19 mai 2016.

Atelier Credit Agricole salon Clickandshop 2018

E-commerce Quels sont les nouveaux moyens de paiement ?

[Infographie] Les enjeux de la facturation électronique

Dans cette infographie, nous rappelons les chiffres-clé importants (les relations administration/entreprises représentent environ 95 millions de factures/an dont 54 millions pour les collectivités), les pays européens déjà engagés dans cette démarche, ... Nous abordons également les enjeux de la facturation électronique sur le plan financier et sur le plan du développement durable notamment. Le Ministère des Finances estime à 31M€ le gain pour les collectivités et 121M€ pour la sphère publique et les entreprises.

Boursorama tarifs

Sur http://www.credit-et-banque.com : les changements et modifications depuis l'année dernière

Initiation de paiement Les opportunités

L'initiation de paiement comme alternative à la carte ou au chèque, dans quels cas cela fait réellement sens. Exploration de quelques cas d'usages.

Tarifs BNP

Sur http://www.credit-et-banque.com : les changements et modifications depuis l'année dernière et tous les tarifs et services des banques analysés

Tarifs hellobank

Changements par rapport à l'année dernière à voir sur http://www.credit-et-banque.com

Initiation de paiement Le parcours client

A quoi ressemble le parcours client d'une intiation de paiement

Tendances (20)

Guide du promoteur en Tunisie - Commerce électronique

Guide du promoteur en Tunisie - Commerce électronique

Le compte Nickel annonce ses 100 000 premiers clients !

Le compte Nickel annonce ses 100 000 premiers clients !

e-factures: avantageux pour vous, pratique pour vos citoyens

e-factures: avantageux pour vous, pratique pour vos citoyens

Fraude et e-commerce, les 3 verrous stratégiques du paiement en ligne

Fraude et e-commerce, les 3 verrous stratégiques du paiement en ligne

[Infographie] Les enjeux de la facturation électronique

[Infographie] Les enjeux de la facturation électronique

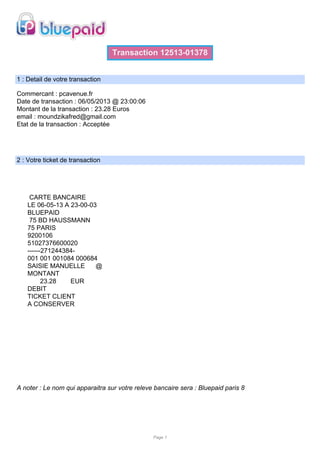

12513 01378

- 1. Transaction 12513-01378 1 : Detail de votre transaction Commercant : pcavenue.fr Date de transaction : 06/05/2013 @ 23:00:06 Montant de la transaction : 23.28 Euros email : moundzikafred@gmail.com Etat de la transaction : Acceptée 2 : Votre ticket de transaction CARTE BANCAIRE LE 06-05-13 A 23-00-03 BLUEPAID 75 BD HAUSSMANN 75 PARIS 9200106 51027376600020 ------271244384- 001 001 001084 000684 SAISIE MANUELLE @ MONTANT 23.28 EUR DEBIT TICKET CLIENT A CONSERVER A noter : Le nom qui apparaitra sur votre releve bancaire sera : Bluepaid paris 8 Page 1