Télécharger en tant que PDF, PPTX

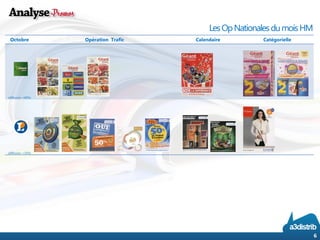

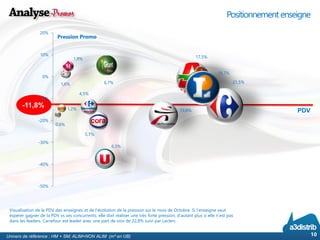

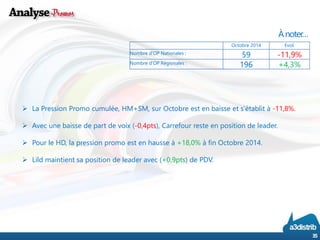

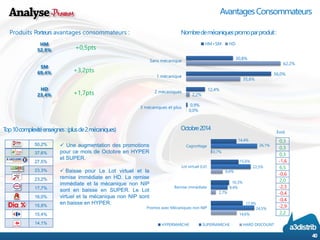

Le document d'octobre 2014 présente une analyse des performances des enseignes et des opérations promotionnelles dans les secteurs alimentaire et non alimentaire en France, avec une attention particulière sur les tendances de distribution. Il souligne une baisse de la pression promotionnelle cumulée, ainsi qu'une forte concentration de produits dans les promotions, notamment dans le secteur des jouets, et des résultats variés selon les chaînes de distribution. Les données révèlent également que Carrefour maintient sa position de leader malgré une légère baisse de sa part de voix.