Téléchargé 213 fois

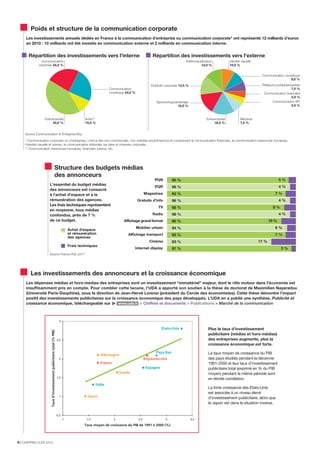

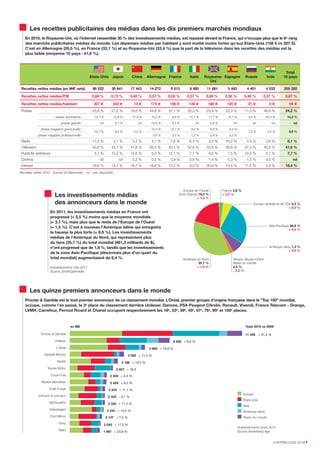

En 2011, les investissements des annonceurs en communication en France ont connu une légère hausse de 1,9 %, atteignant 31,4 milliards d'euros, mais la part du PIB consacré à ces investissements est restée à un niveau historiquement bas. Le marketing direct demeure le principal vecteur, alors que la télévision reste le média dominant, suivie par une forte progression des investissements en ligne. Les données montrent également une grande diversité dans les parts de marché des différents secteurs économiques en termes de dépenses publicitaires.