Téléchargé 40 fois

![Bootstrap Methodology in Claim Reserving

10February 12, 2015

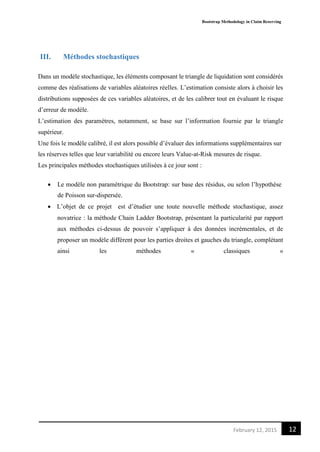

– Ci,j désigne les règlements cumulés en j années de développement pour un sinistre survenu

l’année i.

On note DI l’information contenue dans ce triangle. DI+1 correspond à l’information comprise

dans le triangle auquel une diagonale supplémentaire a été ajoutée.

Cette nouvelle diagonale représente les règlements effectués pendant l’année comptable (I, I +

1] au titre des années de survenance 2 à I.

Le schéma suivant illustre ces notations et on propose un exemple.

Figure 1 Les notations d’un triangle de liquidation théorique et un exemple introductif

.

La croix figurant sur le triangle peut désigner le montant incrémental Xi,j ou le montant cumulé

Ci,j des règlements incrémentaux de la même année de survenance i et après j années de

déroulé, selon que l’on se place dans le cadre d’un triangle décumulé ou cumulé. Si on prend

l’exemple ci-dessus, on observe qu’un montant de 34 a été réglé au titre des sinistres survenus

l’année 2 la troisième année de développement.

Parallèlement, on peut dire qu’un montant de 433 a été réglé au titre de ces mêmes sinistres au

cours des trois années de développement.

Les paiements décumulés de la première colonne sont ceux effectués la même année que la

survenance des sinistres. D’autre part, on appelle charge ultime de l’année de survenance i le

montant des règlements cumulés au bout d’un certain nombre d’années de développement jugé

suffisant pour la clôture du sinistre. Dans ce triangle, la charge ultime de l’année 1 est de 536.

En revanche, à la fin de l’année 4, on ne connaît pas encore les charges ultimes afférentes aux

années de survenance 2 à 4.

Les méthodes de provisionnement permettent alors d’estimer ces montants et de pouvoir en

déduire la provision correspondante. La provision pour l’année de survenance i correspond à la](https://image.slidesharecdn.com/bootstrapmethodologyinclaimreserving-151114203621-lva1-app6892/85/Bootstrap-methodology-in-claim-reserving-in-Insurance-9-320.jpg)

![Bootstrap Methodology in Claim Reserving

13February 12, 2015

CHAPITRE 2 : FOCUS SUR LA METHODE CHAIN LADDER

Dans cette partie, les méthodes de référence de l’approche Chain Ladder, à savoir et du

bootstrap, sont tout d’abord présentées. L’impact du jugement d’expert est également étudié à

travers l’insertion d’un facteur de queue de développement dans chacune de ces méthodes.

L’influence des données exogènes au triangle de liquidation sur le montant et la volatilité des

provisions est approfondie dans un second temps. Les méthodes déterministes sont introduites

pour l’estimation des provisions. Les méthodes stochastiques sont ensuite développées pour

déterminer l’incertitude à l’ultime des provisions.

I. L’estimation des provisions

On présente tout d’abord la méthode de provisionnement Chain Ladder et la détermination d’un

éventuel facteur de queue de développement.

II. La méthode Chain-Ladder

La méthode Chain-Ladder est la méthode déterministe de référence pour l’estimation des

provisions. Elle est très facile à appliquer et à comprendre, ce qui la rend très populaire. L’idée

de cette méthode est de supposer que la liquidation future est similaire à la liquidation passée.

Les hypothèses du modèle sont les suivantes :

– les règlements incrémentaux sont indépendants par année de survenance,

– les années de développement sont les variables explicatives du comportement des sinistres

futurs

Le déroulement des règlements est régi par des facteurs de développement strictement positifs

fj , j ∈ {1, . . . , J – 1}, qui ne dépendent que de l’année de développement j. Ces facteurs sont

tels que :

E[Ci,j |Ci,1, . . . , Ci,j−1] = fj−1 × Ci,j−1 pour i et j ∈ {2, . . . , J}.

Les facteurs de développement fj sont estimés par :](https://image.slidesharecdn.com/bootstrapmethodologyinclaimreserving-151114203621-lva1-app6892/85/Bootstrap-methodology-in-claim-reserving-in-Insurance-12-320.jpg)

![Bootstrap Methodology in Claim Reserving

18February 12, 2015

CHAPITRE 3 : METHODES STOCHASTIQUES

Dans ce chapitre, nous analyserons la méthode de modélisation stochastique, basées sur Chain

Ladder et qui est fréquemment utilisée dans le cadre du provisionnement. C’est une méthode

non paramétrique : le Bootstrap.

I. La méthode bootstrap

La méthode du Bootstrap est plus facilement interprétable et plus robuste, et surtout ne

nécessite pas d’hypothèse à réaliser sur la distribution sous-jacente.

Comme son nom l’indique (idée de « s’auto hisser en utilisant ses lacets »), cette méthode

permet, à partir d’un échantillon initial, de simuler N nouveaux échantillons de même taille que

l’échantillon de départ. C’est pourquoi, le Bootstrap est aussi vu comme une méthode de « ré-

échantillonnage ».

Diers et Ohlsson & Lauzeningks introduisent la notion de méthode bootstrap de re

provisionnement qui est une adaptation directe de la méthode bootstrap à l’ultime dans le cadre

Chain Ladder.

Elle consiste à simuler N fois la diagonale future et à réestimer le montant des provisions par

Chain Ladder pour chacune de ces simulations. Le but est d’obtenir une distribution du Claims

Development Result défini précédemment.

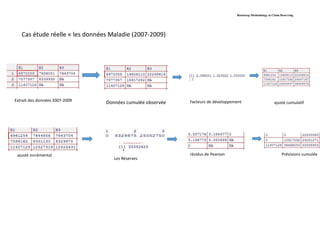

La procédure bootstrap est composée des trois étapes principales suivantes :

– Estimer les provisions à la date t = I par une méthode de provisionnement, en l’occurrence

Chain Ladder.

– Simuler les sinistres futurs pour l’année calendaire (I, I + 1], c’est-à-dire ceux de la diagonale

suivante.

– Estimer les provisions à la date t = I + 1 par une méthode de provisionnement sur le triangle

augmenté de cette diagonale.

Les premières étapes sont semblables à celles de la procédure à l’ultime et seule la boucle

bootstrap est différente :](https://image.slidesharecdn.com/bootstrapmethodologyinclaimreserving-151114203621-lva1-app6892/85/Bootstrap-methodology-in-claim-reserving-in-Insurance-17-320.jpg)

![35February 12, 2015

References

[1]Efron, B. and Tibshirani R.J. (1993). An introduction to the bootstrap. New York: Chapman

and Hall.

[2]England, P.D. and Verrall, R.J. (1999). Analytic and bootstrap estimates of prediction errors

in claims reserving. Insurance: Mathematics and Economics 25, 281-293.

[3] England, P.D. and Verrall, R.J. (2002) Stochastic Claims Reserving in General Insurance.

[4]Pinheiro, PJR, Andrade e Silva, JM, Centeno, MLC (2003). Bootstrap methodology in claim

[5] England, P. D. and Verrall, R. J. (1999):Analytic and bootstrap estimates of prediction errors

in claims reserving. Insurance: Mathematics and Economics,

[6] England, P. D. and Verrall, R. J. (2002):Stochastic claims reserving in general insurance.

[7] Mémoire_Clémence-MICHAUD 5 sep 2012](https://image.slidesharecdn.com/bootstrapmethodologyinclaimreserving-151114203621-lva1-app6892/85/Bootstrap-methodology-in-claim-reserving-in-Insurance-34-320.jpg)

Ce document présente l'utilisation de la méthode bootstrap pour évaluer les erreurs de prédiction des méthodes de provisionnement des sinistres, notamment la technique du chain ladder. Il discute aussi des méthodologies stochastiques et de l'impact de divers facteurs sur l'estimation des provisions. L'étude se base sur des données historiques et propose une approche innovante pour le provisionnement des sinistres dans le secteur de l'assurance non-vie.