Téléchargé 237 fois

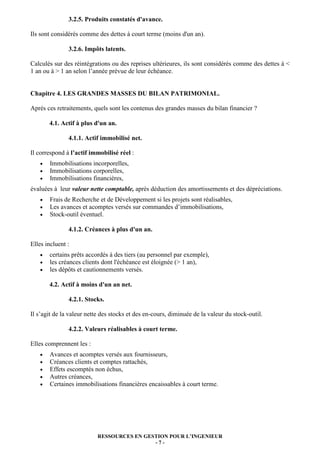

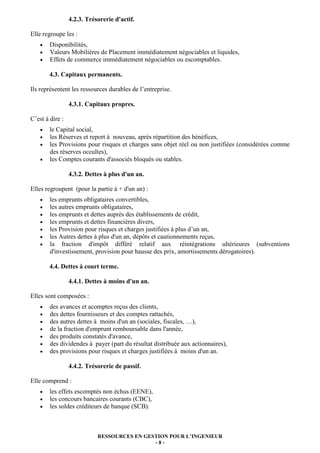

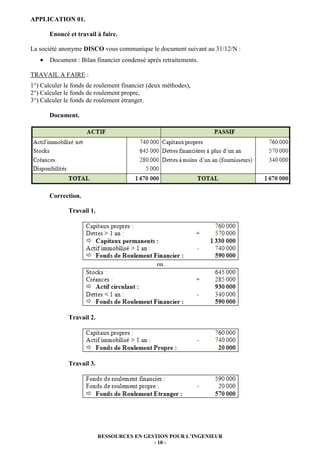

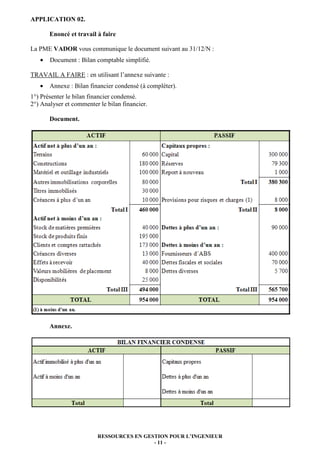

Ce document traite de l'analyse du bilan patrimonial en valeurs nettes, visant à approfondir la compréhension du bilan financier par le biais de retraitements. Il aborde les objectifs, critères et méthodes d'analyse, ainsi que les grandes masses du bilan, incluant des détails sur les retraitements nécessaires pour passer du bilan comptable au bilan patrimonial. Enfin, des applications pratiques sont également proposées pour clarifier ces concepts.

![Informatique de gestion s4[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/informatiquedegestions4learneconomie-160425082058-thumbnail.jpg?width=640&height=640&fit=bounds)