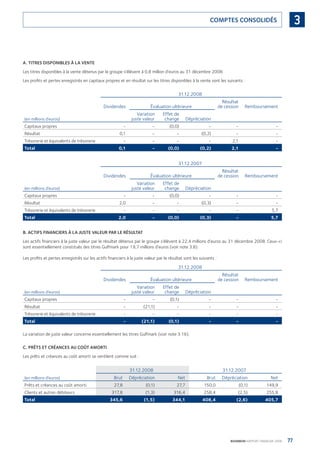

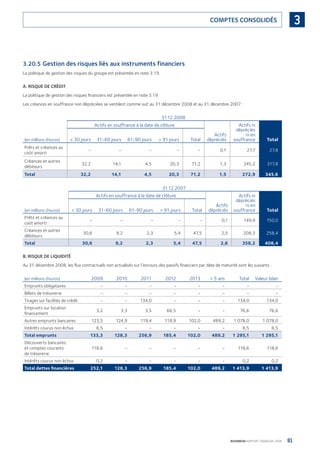

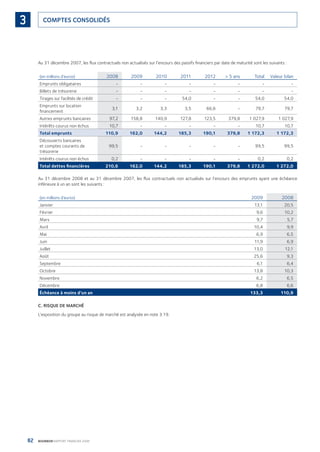

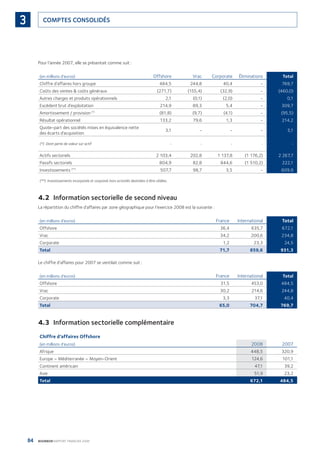

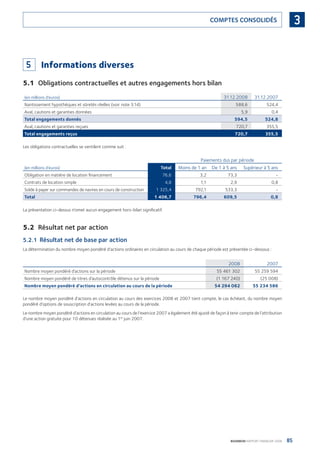

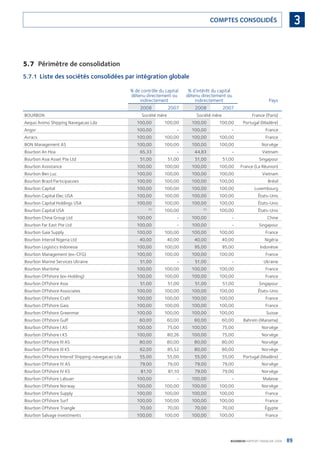

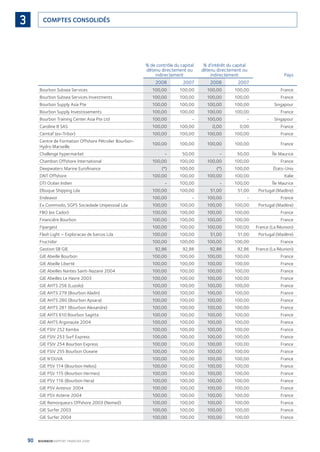

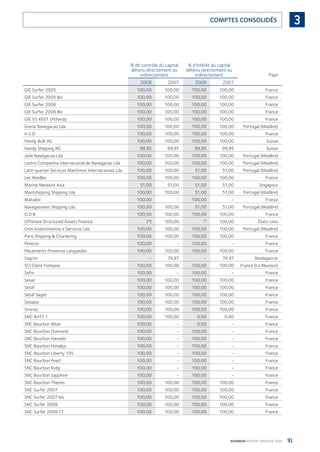

Télécharger en tant que PDF, PPTX

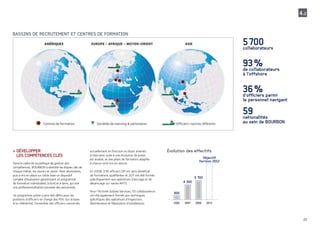

Le document de référence 2008 de Bourbon présente les activités et la performance de l'entreprise dans le secteur des services maritimes pour l'offshore pétrolier. Avec un chiffre d'affaires de 931,3 millions d'euros, Bourbon s'engage dans un programme d'investissement ambitieux pour moderniser sa flotte et réduire les coûts pour ses clients, tout en continuant de s'étendre sur le marché international. Le groupe maintient une structure solide avec 5700 collaborateurs et une présence dans 28 pays, visant à doubler le nombre de navires d'ici 2012.

![[OpenStack Days Korea 2016] Track3 - VDI on OpenStack with LeoStream Connecti...](https://cdn.slidesharecdn.com/ss_thumbnails/36gotocloud-160226174146-thumbnail.jpg?width=640&height=640&fit=bounds)