Télécharger pour lire hors ligne

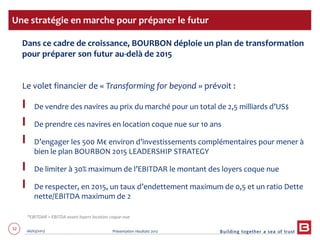

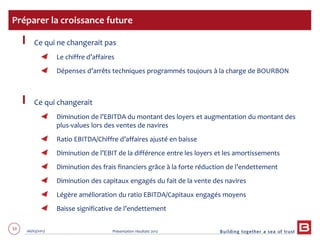

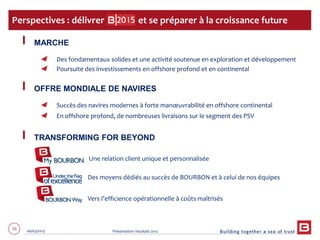

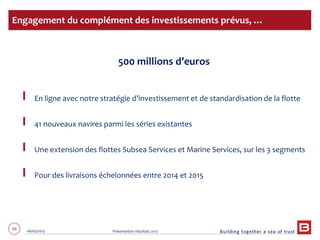

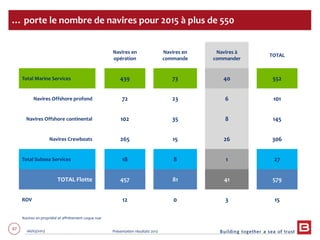

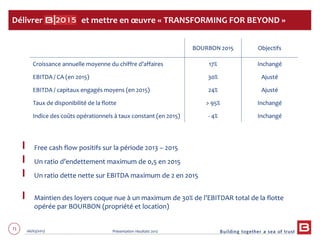

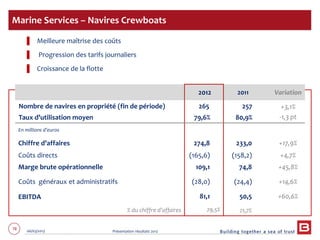

Le document présente le plan d'action 'Transforming for Beyond' de Bourbon, visant à préparer sa croissance future dans les services maritimes offshore. Ce plan inclut des mesures financières pour améliorer la structure de capital, en vendant et en louant des navires, tout en maintenant un engagement envers l'efficacité opérationnelle. Les résultats financiers de 2012 montrent une forte augmentation du chiffre d'affaires et un résultat net significatif, confirmant la stratégie de croissance de Bourbon.