Télécharger en tant que PDF, PPTX

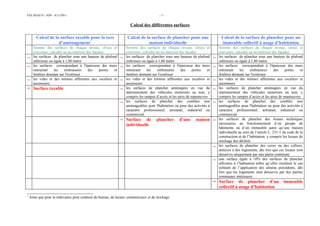

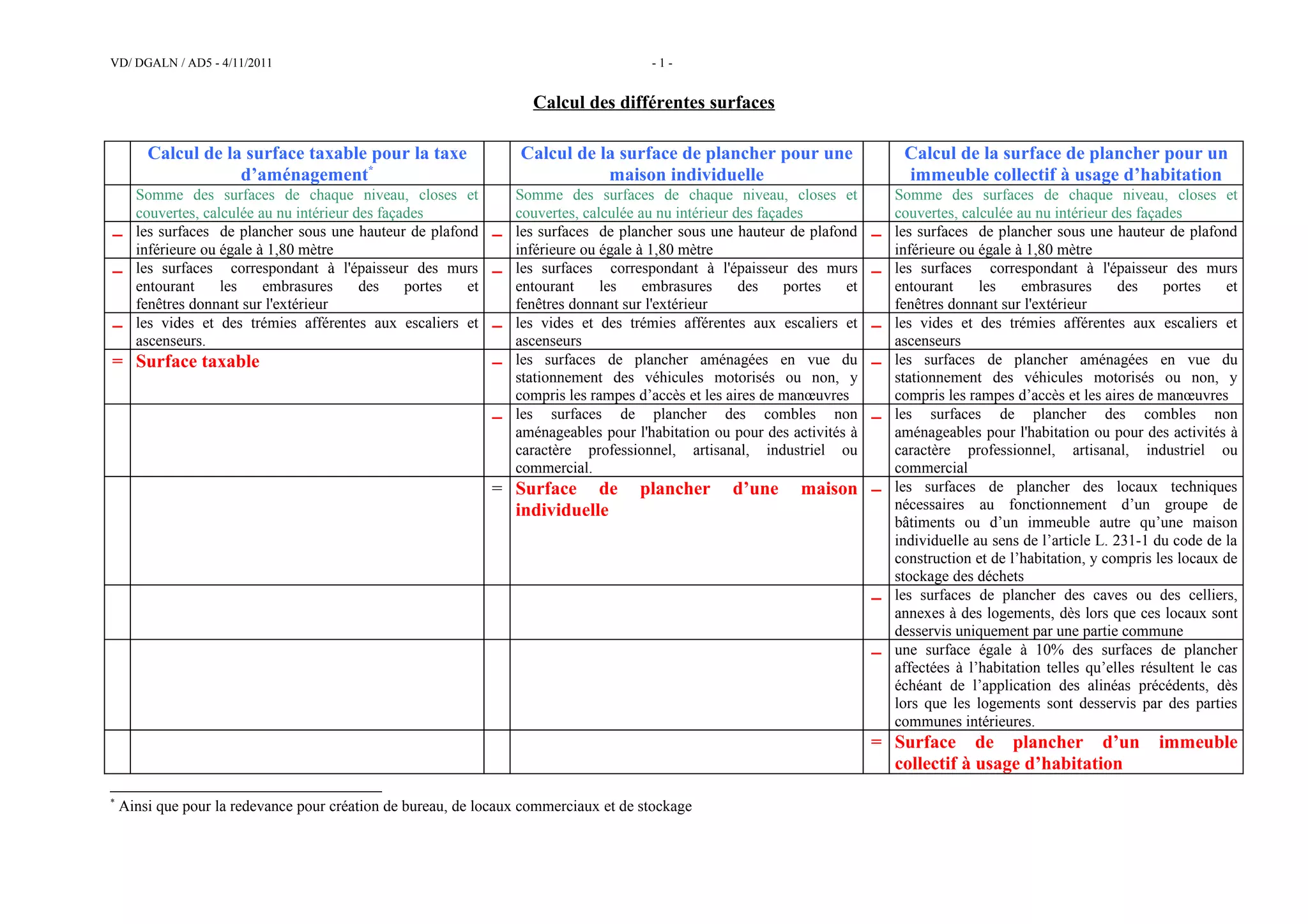

Le document détaille le calcul des surfaces taxables pour la taxe d'aménagement, incluant des spécificités pour les maisons individuelles et les immeubles collectifs. Il définit les critères tels que les surfaces de plancher sous une hauteur minimale et les espaces de stationnement. Des précisions sont également apportées sur les surfaces non aménageables et les locaux techniques, ainsi que sur les règles relatives aux immeubles mixte et commerciaux.