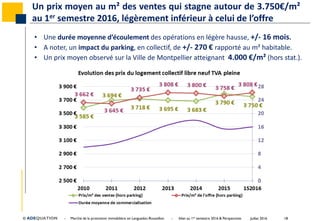

Le bilan du marché de la promotion immobilière en Languedoc-Roussillon pour le 1er semestre 2016 montre près de 2.640 ventes, un volume similaire à celui de 2015, malgré une légère baisse des mises en vente. Les principaux moteurs incluent un maintien des taux d'intérêt bas et une dynamique positive des investisseur privés, tandis que certaines inquiétudes subsistent sur le climat économique et social dans certaines zones. Les ventes à propriétaires-occupants ont atteint un niveau record, soutenues par des augmentations notables dans le segment des ventes 'aidées'.