Télécharger pour lire hors ligne

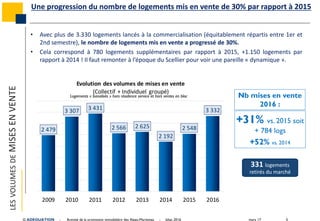

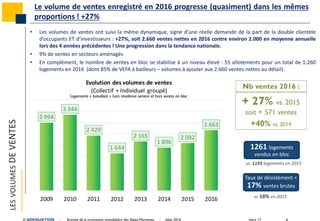

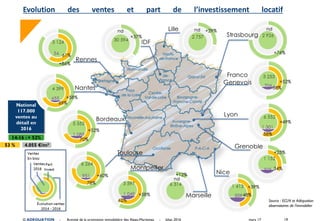

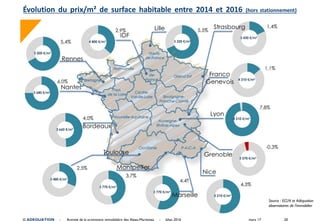

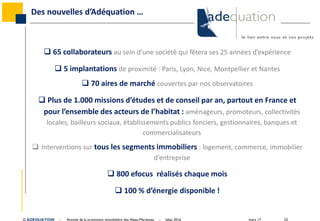

Le bilan de l'activité de promotion immobilière des Alpes-Maritimes en 2016 montre une progression significative, avec une augmentation de 30% des logements mis en vente par rapport à 2015, atteignant plus de 3.330 unités. Les ventes ont également connu une hausse de 27%, illustrant un retour des investisseurs et un afflux d'acheteurs, bien que des préoccupations subsistent quant à la distorsion entre les capacités d'achat et les prix élevés. Malgré cette dynamique positive, le marché fait face à des défis tels qu'un foncier raréfié et des prix qui restent élevés sur le département.