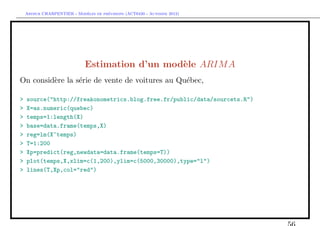

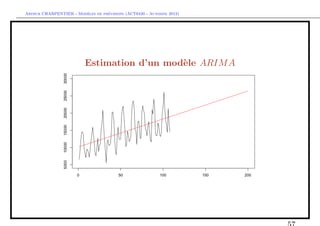

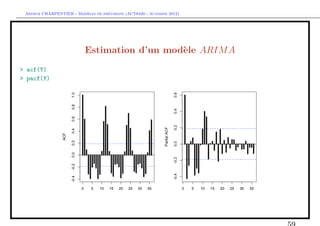

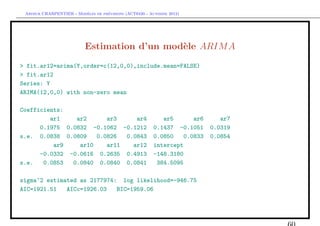

Télécharger en tant que PDF, PPTX

![` ´

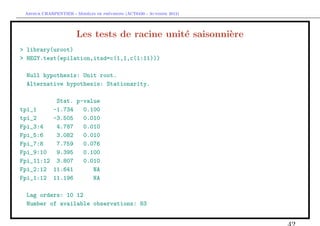

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

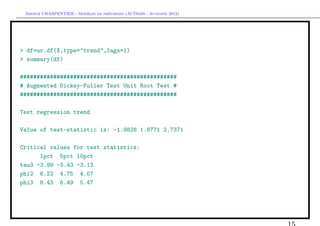

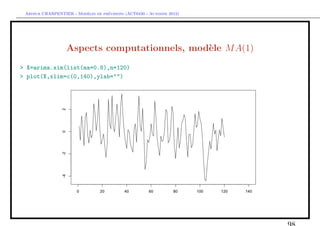

> lags=0

> z=diff(X)

> n=length(z)

> z.diff=embed(z, lags+1)[,1]

4](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-4-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

> z.lag.1=X[(lags+1):n]

> #z.diff.lag = x[, 2:lags]

> summary(lm(z.diff~0+z.lag.1 ))

Call:

lm(formula = z.diff ~ 0 + z.lag.1)

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.005609 0.007319 -0.766 0.444

Residual standard error: 0.963 on 238 degrees of freedom

Multiple R-squared: 0.002461, Adjusted R-squared: -0.00173

F-statistic: 0.5873 on 1 and 238 DF, p-value: 0.4442](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-5-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Les tests de racine unit´

e

> summary(lm(z.diff~0+z.lag.1 ))$coefficients[1,3]

[1] -0.7663308

> qnorm(c(.01,.05,.1)/2)

[1] -2.575829 -1.959964 -1.644854

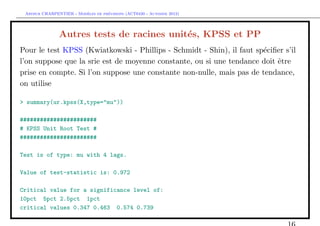

> library(urca)

> df=ur.df(X,type="none",lags=0)

> summary(df)

Test regression none

Residuals:

Min 1Q Median 3Q Max

-2.84466 -0.55723 -0.00494 0.63816 2.54352

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.005609 0.007319 -0.766 0.444

6](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-6-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Les tests de racine unit´

e

Dans le test de Dickey-Fuller augment´, on rajoute des retards dans la r´gression,

e e

> lags=1

> z=diff(X)

> n=length(z)

> z.diff=embed(z, lags+1)[,1]

> z.lag.1=X[(lags+1):n]

> k=lags+1

> z.diff.lag = embed(z, lags+1)[, 2:k]

> summary(lm(z.diff~0+z.lag.1+z.diff.lag ))

Call:

lm(formula = z.diff ~ 0 + z.lag.1 + z.diff.lag)

Coefficients:

Estimate Std. Error t value Pr(>|t|)

z.lag.1 -0.005394 0.007361 -0.733 0.464

z.diff.lag -0.028972 0.065113 -0.445 0.657

Residual standard error: 0.9666 on 236 degrees of freedom

8](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-8-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Multiple R-squared: 0.003292, Adjusted R-squared: -0.005155

F-statistic: 0.3898 on 2 and 236 DF, p-value: 0.6777

> summary(lm(z.diff~0+z.lag.1+z.diff.lag ))$coefficients[1,3]

[1] -0.7328138

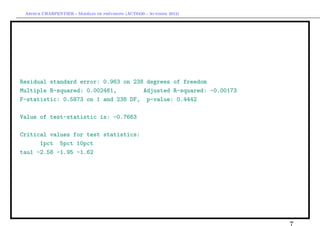

> summary(df)

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression none

Value of test-statistic is: -0.7328

Critical values for test statistics:

1pct 5pct 10pct

tau1 -2.58 -1.95 -1.62

Et on peut rajouter autant de retards qu’on le souhaite. Mais on peut aussi

tester un mod`le avec constante

e

9](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-9-320.jpg)

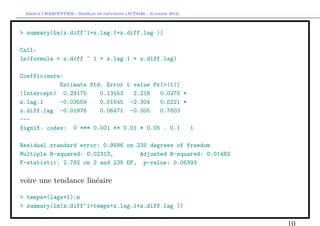

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Call:

lm(formula = z.diff ~ 1 + temps + z.lag.1 + z.diff.lag)

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.3227245 0.1502083 2.149 0.0327 *

temps -0.0004194 0.0009767 -0.429 0.6680

z.lag.1 -0.0329780 0.0166319 -1.983 0.0486 *

z.diff.lag -0.0230547 0.0652767 -0.353 0.7243

---

Signif. codes: 0 *** 0.001 ** 0.01 * 0.05 . 0.1 1

Residual standard error: 0.9603 on 234 degrees of freedom

Multiple R-squared: 0.0239, Adjusted R-squared: 0.01139

F-statistic: 1.91 on 3 and 234 DF, p-value: 0.1287

Dans le premier cas, les grandeurs d’int´rˆt sont

ee

> summary(lm(z.diff~1+z.lag.1+z.diff.lag ))$coefficients[2,3]

[1] -2.303948](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-11-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

et pour le second

> summary(lm(z.diff~1+temps+z.lag.1+z.diff.lag ))$coefficients[3,3]

[1] -1.98282

Mais on peut aussi regarder si les sp´cifications de tendance ont du sens. Pour le

e

mod`le avec constante, on peut faire une analyse de la variance

e

> anova(lm(z.diff ~ z.lag.1 + 1 + z.diff.lag),lm(z.diff ~ 0 + z.diff.lag))

Analysis of Variance Table

Model 1: z.diff ~ z.lag.1 + 1 + z.diff.lag

Model 2: z.diff ~ 0 + z.diff.lag

Res.Df RSS Df Sum of Sq F Pr(>F)

1 235 215.97

2 237 220.99 -2 -5.0231 2.7329 0.0671 .

---

Signif. codes: 0 *** 0.001 ** 0.01 * 0.05 . 0.1 1

> anova(lm(z.diff ~ z.lag.1 + 1 + z.diff.lag),

+ lm(z.diff ~ 0 + z.diff.lag))$F[2]

[1] 2.732912](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-12-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

et dans le cas o` on suppose qu’il y a une tendance

u

> anova(lm(z.diff ~ z.lag.1 + 1 + temps + z.diff.lag),lm(z.diff ~ 0 +z.diff.lag))

Analysis of Variance Table

Model 1: z.diff ~ z.lag.1 + 1 + temps + z.diff.lag

Model 2: z.diff ~ 0 + z.diff.lag

Res.Df RSS Df Sum of Sq F Pr(>F)

1 234 215.79

2 237 220.99 -3 -5.1932 1.8771 0.1341

> anova(lm(z.diff ~ z.lag.1 + 1 + temps+ z.diff.lag),lm(z.diff ~ 0 + z.diff.lag))$F[2]

[1] 1.877091

> anova(lm(z.diff ~ z.lag.1 + 1 + temps+ z.diff.lag),lm(z.diff ~ 1+z.diff.lag))

Analysis of Variance Table

Model 1: z.diff ~ z.lag.1 + 1 + temps + z.diff.lag

Model 2: z.diff ~ 1 + z.diff.lag

Res.Df RSS Df Sum of Sq F Pr(>F)

1 234 215.79

2 236 220.84 -2 -5.0483 2.7371 0.06683 .

---

13](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-13-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Signif. codes: 0 *** 0.001 ** 0.01 * 0.05 . 0.1 1

> anova(lm(z.diff ~ z.lag.1 + 1 + temps+ z.diff.lag),lm(z.diff ~ 1+ z.diff.lag))$F[2]

[1] 2.737086

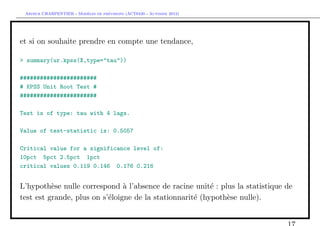

La commande pour faire ces tests est ici

> df=ur.df(X,type="drift",lags=1)

> summary(df)

###############################################

# Augmented Dickey-Fuller Test Unit Root Test #

###############################################

Test regression drift

Value of test-statistic is: -2.3039 2.7329

Critical values for test statistics:

1pct 5pct 10pct

tau2 -3.46 -2.88 -2.57

phi1 6.52 4.63 3.81

14](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-14-320.jpg)

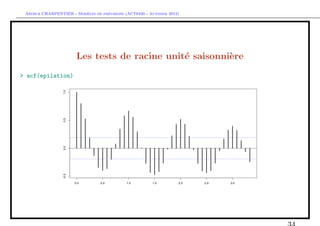

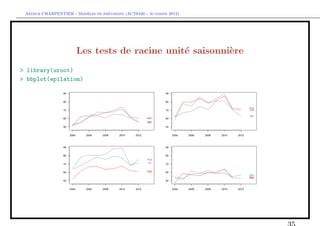

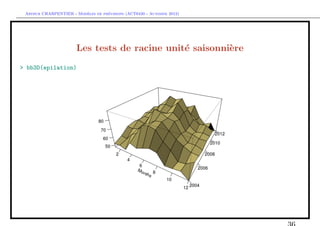

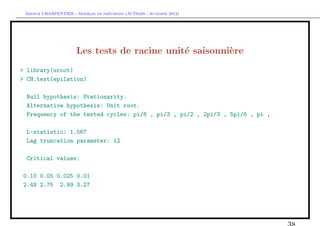

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

De la saisonalit´ aux racines unit´s saisonni`res

e e e

> X=rep(rnorm(T))

> for(t in 13:T){X[t]=0.80*X[t-12]+E[t]}

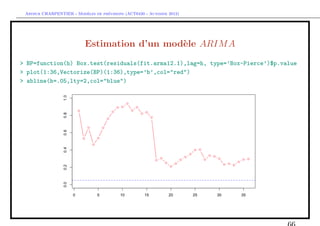

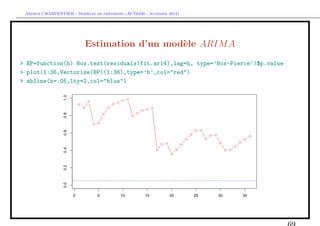

> acf(X[-(1:200)],lag=72,lwd=5)](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-28-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

De la saisonalit´ aux racines unit´s saisonni`res

e e e

> X=rep(rnorm(T))

> for(t in 13:T){X[t]=0.95*X[t-12]+E[t]}

> acf(X[-(1:200)],lag=72,lwd=5)](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-29-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

De la saisonalit´ aux racines unit´s saisonni`res

e e e

• mod`le AR saisonnier non-stationnaire

e

On suppose que Xt = Xt−4 + εt , i.e. φ4 = 1.

> X=rep(rnorm(T))

> for(t in 13:T){X[t]=1.00*X[t-12]+E[t]}

> acf(X[-(1:200)],lag=72,lwd=5)](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-30-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Identification des ordres p et q d’un ARM A(p, q)

> EACF$eacf

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10]

[1,] 0.64 0.21 -0.02 -0.24 -0.51 -0.61 -0.52 -0.28 -0.08 0.15

[2,] 0.48 0.27 -0.02 -0.06 -0.25 -0.28 -0.33 -0.21 -0.08 0.02

[3,] 0.10 -0.22 0.03 0.08 -0.15 -0.01 -0.25 0.13 0.00 -0.11

[4,] 0.13 -0.27 0.04 0.28 -0.18 0.03 -0.08 0.11 0.02 -0.21

[5,] -0.50 0.31 -0.34 0.31 -0.19 -0.09 -0.09 0.08 0.00 -0.02

[6,] -0.42 -0.48 0.16 -0.09 -0.07 0.29 -0.09 0.01 0.01 -0.03

[7,] -0.47 -0.43 -0.04 -0.10 0.00 0.36 0.01 -0.03 0.03 -0.07

[8,] -0.21 -0.40 0.09 -0.06 0.02 0.38 0.16 -0.02 0.02 -0.20

[9,] -0.14 -0.50 -0.10 -0.06 0.11 0.38 -0.01 -0.02 -0.08 -0.20

[10,] -0.29 0.48 0.00 0.18 0.27 -0.12 0.41 0.00 0.16 0.15

[11,] 0.24 0.48 -0.04 0.02 0.46 0.10 0.37 -0.10 0.05 0.16

[12,] -0.59 0.49 -0.18 0.05 0.31 -0.32 0.34 -0.16 0.07 0.16

[13,] -0.31 0.31 -0.12 0.16 -0.11 0.04 -0.04 0.12 -0.09 0.00

[14,] 0.47 0.26 0.11 0.13 -0.01 -0.01 0.00 0.07 -0.03 0.02](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-46-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Identification des ordres p et q d’un ARM A(p, q)

On cherche un coin a partir duquel les autocorr´lations s’annulent

` e

> library(RColorBrewer)

> CL=brewer.pal(6, "RdBu")

> ceacf=matrix(as.numeric(cut(EACF$eacf,

+ ((-3):3)/3,labels=1:6)),nrow(EACF$eacf),

+ ncol(EACF$eacf))

> for(i in 1:ncol(EACF$eacf)){

+ for(j in 1:nrow(EACF$eacf)){

+ polygon(c(i-1,i-1,i,i)-.5,c(j-1,j,j,j-1)-.5,

+ col=CL[ceacf[j,i]])

+ }}](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-47-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Estimation des φ1 , · · · , φp , θ1 , · · · , θq

Consid´rons un processus autor´gressif, e.g. un AR(2) dont on souhaite estimer

e e

les param`tres,

e

Xt = φ1 Xt−1 + φ2 Xt−2 + εt

o` (εt ) est un bruit blanc de variance σ 2 .

u

> phi1=.5; phi2=-.4; sigma=1.5

> set.seed(1)

> n=240

> WN=rnorm(n,sd=sigma)

> Z=rep(NA,n)

> Z[1:2]=rnorm(2,0,1)

> for(t in 3:n){Z[t]=phi1*Z[t-1]+phi2*Z[t-2]+WN[t]}](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-49-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Estimation des φ1 , · · · , φp , θ1 , · · · , θq

• utilisation les moindres carr´s

e

On peut r´´crire la dynamique du processus sous forme matricielle, car

ee

Y Y Y1 ε

3 2 3

Y4 Y3 Y2 φ1 ε4

= +

. . .

. . φ2 .

. . .

Yt Yt−1 Yt−2 εt

L’estimation par moindres carr´s (classiques) donne ici

e

> base=data.frame(Y=Z[3:n],X1=Z[2:(n-1)],X2=Z[1:(n-2)])

> regression=lm(Y~0+X1+X2,data=base)

> summary(regression)

Call:

lm(formula = Y ~ 0 + X1 + X2, data = base)

50](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-50-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Residuals:

Min 1Q Median 3Q Max

-4.3491 -0.8890 -0.0762 0.9601 3.6105

Coefficients:

Estimate Std. Error t value Pr(>|t|)

X1 0.45107 0.05924 7.615 6.34e-13 ***

X2 -0.41454 0.05924 -6.998 2.67e-11 ***

---

Signif. codes: 0 *** 0.001 ** 0.01 * 0.05 . 0.1 1

Residual standard error: 1.449 on 236 degrees of freedom

Multiple R-squared: 0.2561, Adjusted R-squared: 0.2497

F-statistic: 40.61 on 2 and 236 DF, p-value: 6.949e-16

> regression$coefficients

X1 X2

0.4510703 -0.4145365

> summary(regression)$sigma

[1] 1.449276](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-51-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Estimation des φ1 , · · · , φp , θ1 , · · · , θq

> rho1=cor(Z[1:(n-1)],Z[2:n])

> rho2=cor(Z[1:(n-2)],Z[3:n])

> A=matrix(c(1,rho1,rho1,1),2,2)

> b=matrix(c(rho1,rho2),2,1)

> (PHI=solve(A,b))

[,1]

[1,] 0.4517579

[2,] -0.4155920

On peut ensuite extraire le bruit, et calculer son ´cart-type afin d’estimer σ 2

e

> estWN=base$Y-(PHI[1]*base$X1+PHI[2]*base$X2)

> sd(estWN)

[1] 1.445706](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-53-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Estimation des φ1 , · · · , φp , θ1 , · · · , θq

• utilisation le maximum de vraisemblance (conditionnel)

On va supposer ici que le bruit blanc est Gaussien, εt ∼ N (0, σ 2 ), de telle sorte

que

Xt |Xt−1 , Xt−2 ∼ N (φ1 Xt−1 + φ2 Xt−2 , σ 2 )

La log-vraisemblance conditionnelle est alors

> CondLogLik=function(A,TS){

+ phi1=A[1]; phi2=A[2]

+ sigma=A[3] ; L=0

+ for(t in 3:length(TS)){

+ L=L+dnorm(TS[t],mean=phi1*TS[t-1]+

+ phi2*TS[t-2],sd=sigma,log=TRUE)}

+ return(-L)}](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-54-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Estimation des φ1 , · · · , φp , θ1 , · · · , θq

et on peut alors optimiser cette fonction

> LogL=function(A) CondLogLik(A,TS=Z)

> optim(c(0,0,1),LogL)

$par

[1] 0.4509685 -0.4144938 1.4430930

$value

[1] 425.0164](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-55-320.jpg)

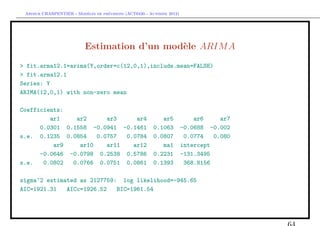

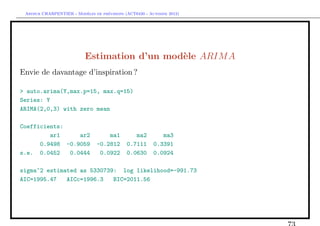

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

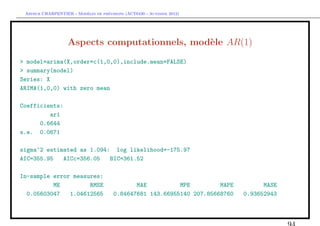

Estimation d’un mod`le ARIM A

e

En manque d’inspiration ?

> library(caschrono)

> armaselect(Y,nbmod=5)

p q sbc

[1,] 14 1 1635.214

[2,] 12 1 1635.645

[3,] 15 1 1638.178

[4,] 12 3 1638.297

[5,] 12 4 1639.232](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-63-320.jpg)

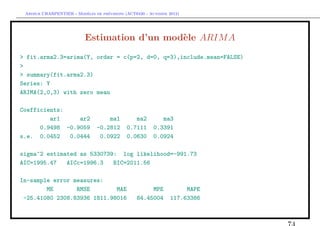

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Estimation d’un mod`le SARIM A

e

> fit.s=arima(Y, order = c(p=0, d=0, q=0),

+ seasonal = list(order = c(0, 1, 0), period = 12))

> summary(fit.s)

Series: Y

ARIMA(0,0,0)(0,1,0)[12]

sigma^2 estimated as 3089371: log likelihood=-853.51

AIC=1709.01 AICc=1709.05 BIC=1711.57

In-sample error measures:

ME RMSE MAE MPE MAPE

27.28323 1657.13868 1268.25155 65.46664 121.74515](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-70-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

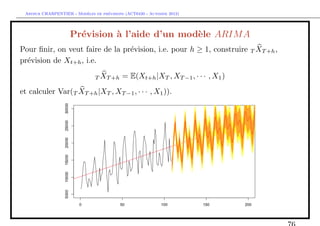

Pr´vision T XT +h de Xt+h

e

Pour un horizon h ≥ 1, T XT +h = EL (XT +h |XT , XT −1 , ...) et donc, de fa¸on

c

r´cursive par

e

1T T +h−1 + ... + φh−1T XT +1 + φh XT + ... + φp XT +h−p pour h ≤ p

φ X

T XT +h =

φ1T XT +h−1 + ... + φpT XT +h−p pour h > p

Par exemple pour un AR(1) (avec constante)

• T XT +1 = µ + φXT ,

• T XT +2 = µ + φT XT +1 = µ + φ [µ + φXT ] = µ [1 + φ] + φ2 XT ,

• T XT +3 = µ + φT XT +2 = µ + φ [µ + φ [µ + φXT ]] = µ 1 + φ + φ2 + φ3 XT ,

• et r´cursivement, on peut obtenir T XT +h de la forme

e

T XT +h = µ + φT XT +h−1 = µ 1 + φ + φ2 + ... + φh−1 + φh XT .](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-78-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Pr´vision T XT +h pour un AR(1)

e

Consid´ons le cas d’un processus AR(1) (avec constante), Xt = φ1 Xt−1 + µ + εt .

r

La pr´vision ` horizon 1, faite ` la date T , s’´crit

e a a e

T XT +1 = E (XT +1 |XT , XT −1 , ..., X1 ) = φ1 XT + µ,

et de fa¸on similaire, ` horizon 2,

c a

T XT +2 = φ1T XT +1 + µ = φ2 XT + [φ1 + 1] · µ.

1

De fa¸on plus g´n´rale, ` horizon h ≥ 1, par r´curence

c e e a e

T XT +h = φh XT + φh−1 + ... + φ1 + 1 · µ.

1 1 (3)

−1

Remarque A long terme (h → ∞) T XT +h converge ver vers δ (1 − φ1 ) (i.e.

E(Xt ).](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-84-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Erreur de pr´vision Xt+h − T XT +h pour un AR(1)

e

T ∆h = T XT +h − XT +h =T XT +h − [φ1 XT +h−1 + µ + εT +h ]

···

= T XT +h − φh XT + φh−1 + ... + φ1 + 1 µ + εT +h + φ1 εT +h−1 + ... + φh−1 ε

1 1 1

en substituant (3), on obtient

T ∆h = εT +h + φ1 εT +h−1 + ... + φh−1 εT +1 ,

1

qui poss`de la variance

e

Var(T ∆h ) = 1 + φ2 + φ4 + ... + φ2h−2 σ 2 , o` Var (εt ) = σ 2 .

1 1 1 u

Remarque Var(T ∆h ) ≥ Var(T ∆h−1 )](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-85-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

Pr´vision T XT +h pour un ARIM A(1, 1, 0)

e

On a ici un mod`le AR(1) int´gr´, i.e. (Xt ) est solution de

e e e

Y =X −X

t t t−1 ou Xt = Xt−1 + Yt

Yt = φ1 Yt−1 + µ + εt

Comme pour tout t, Xt+1 = Xt + Yt+1 , en particulier pour t = T , et donc

T XT +1 = XT +T YT +1

et comme Xt+h = Xt + Yt+1 + Yt+2 + · · · + Yt+h , i.e.

T XT +h = XT +T YT +1 +T YT +2 + · · · +T YT +h

Or (Yt ) suit un processus AR(1), et on sait le pr´dire. En utilisant les

e

transparents pr´c´dants, la pr´vision ` horizon 1, faite ` la date T , s’´crit

e e e a a e

T XT +1 = XT + T YT +1 = XT + φ1 YT + µ = XT + φ1 [XT − XT −1 ] + µ](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-88-320.jpg)

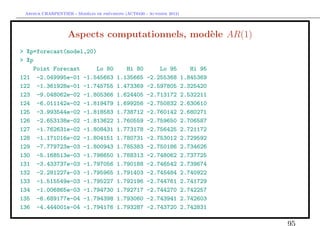

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

S´lection de mod`le et backtesting

e e

> T=length(Y)

> backtest=12

> subY=Y[-((T-backtest+1):T)]

> subtemps=1:(T-backtest)

> fit.ar12.s=arima(subY,order=c(p=12,d=0,q=0),method="CSS")

> fit.arma12.1.s=arima(subY,order=c(p=12,d=0,q=1),method="CSS")

> fit.ar14.s=arima(subY,order=c(p=14,d=0,q=0),method="CSS")

> p.ar12=predict(fit.ar12.s,12)

> pred.ar12=as.numeric(p.ar12$pred)

> p.arma12.1=predict(fit.arma12.1.s,12)

> pred.arma12.1=as.numeric(p.arma12.1$pred)

> p.ar14=predict(fit.ar14.s,12)

> pred.ar14=as.numeric(p.ar14$pred)](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-111-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

S´lection de mod`le et backtesting

e e

> (M=cbind(observ=Y[((T-backtest+1):T)],

+ modle1=pred.ar12,

+ modle2=pred.arma12.1,

+ modle3=pred.ar14))

observ modle1 modle2 modle3

97 -4836.2174 -5689.3331 -5885.4486 -6364.2471

98 -3876.4199 -4274.0391 -4287.2193 -4773.8116

99 1930.3776 1817.8411 2127.9915 2290.1460

100 3435.1751 4089.3598 3736.1110 4039.4150

101 7727.9726 6998.9829 7391.6694 7281.4797

102 2631.7701 3456.8819 3397.5478 4230.5324

103 -509.4324 -2128.6315 -2268.9672 -2258.7216

104 -1892.6349 -3877.7609 -3694.9409 -3620.4798

105 -4310.8374 -3384.0905 -3430.4090 -2881.4942

106 2564.9600 -504.6883 -242.5018 183.2891

107 -1678.2425 -1540.9904 -1607.5996 -855.7677

108 -4362.4450 -3927.4772 -3928.0626 -3718.3922](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-112-320.jpg)

![` ´

Arthur CHARPENTIER - Modeles de previsions (ACT6420 - Automne 2012)

S´lection de mod`le et backtesting

e e

> sum((M[,1]-M[,2])^2)

[1] 19590931

> sum((M[,1]-M[,3])^2)

[1] 17293716

> sum((M[,1]-M[,4])^2)

[1] 21242230](https://image.slidesharecdn.com/cours-econometrie-uqam-st-3-v4-121203090234-phpapp02/85/Cours-econometrie-uqam-st-3-v4-113-320.jpg)

Le document présente un cours sur les modèles de prévisions, en se concentrant sur les séries temporelles et les méthodes de lissage telles que les modèles de régression et le lissage exponentiel. Il couvre également des concepts avancés comme les modèles autorégressifs, les tests de racine unitaire, y compris le test de Dickey-Fuller et d'autres méthodes comme KPSS et Phillips-Perron. En outre, il discute de la modélisation des séries saisonnières à l'aide des modèles SARIMA.