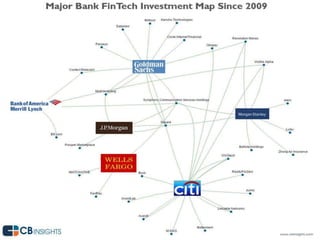

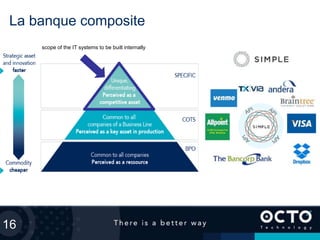

Le document aborde les défis et opportunités des banques et fintechs pour collaborer efficacement, mettant en avant des modèles de partenariat et l'importance d'une culture d'innovation. Il souligne la nécessité d'une transformation de leur modèle d'affaires, d'une meilleure connaissance de leurs cibles et d'une adaptation aux nouvelles technologies. Enfin, il insiste sur la préparation à la disruption et à l'évolution du secteur financier.