Télécharger en tant que PDF, PPTX

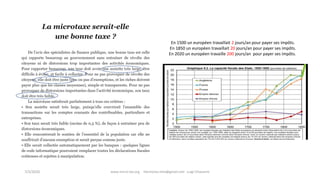

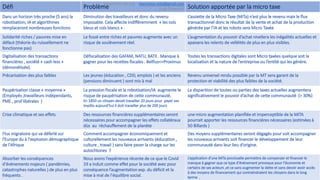

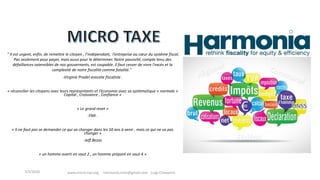

Le document propose l'instauration d'une micro-taxe sur les transactions électroniques pour adapter le modèle fiscal aux défis contemporains, en réponse à la crise économique exacerbée par le COVID-19. Il souligne la nécessité de générer des revenus et de rétablir l'équilibre fiscal tout en modernisant le système fiscal face à l'essor des économies numériques. À travers des simulations et des perspectives sociétales, il présente la micro-taxe comme une solution pour une fiscalité plus équitable et durable.