Téléchargé 193 fois

![Définitions 1/2 Le marché financier est le marché où sont effectuées les transactions sur des actifs financiers : (actions, obligations, devises, matières premières). Il peut s'agir : soit d'un marché organisé (bourse de valeurs) où les transactions sont regroupées du fait qu'il s'agit d'actifs standardisés traités avec de gros volumes de transaction jour après jour, soit de transactions de gré à gré, faisant généralement intervenir des banques et sociétés financières, pour les opérations plus spécifiques, discontinues ou individualisées. Crédits , emprunts , épargne… [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-6-320.jpg)

![Micro-économie ; Macro-économie Micro-économie : partie de la science économique qui étudie le comportement des agents économiques (famille, état, entreprise) Macro-économie : partie de la science économique dont le but est de comprendre au mieux le fonctionnement des économies nationales (ou de groupes de pays), ainsi que les effets des politiques économiques. La micro-économie suppose la rationalité des agents ; fait une place importante aux mécanismes de marché ; est une science explicative et normative La macro-économie s’intéresse à l’évolution des agrégats (PIB, inflation, chômage, solde extérieur etc.) Les principales difficultés du raisonnement économique La prise en compte des interdépendances Obligation de faire des hypothèses simplificatrices Solution pédagogique: Approche Systémique Définitions 2/2 [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-7-320.jpg)

![Théorème systémique « Plus un système devient complexe, plus le nombre de ses possibles devient grand, plus il est indéterminé et plus l’incertitude, l’imprévisibilité et l’impermanence croissent. » Ilya Prigogine Prix Nobel de chimie en 1977, né à Moscou le 25 janvier 1917 et décédé le 28 mai 2003, a obtenu la nationalité belge en 1949. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-8-320.jpg)

![Approche Analytique versus Systémique [email_address] Relie : se concentre sur les interactions entre les éléments Considère les effets des interactions S’appuie sur la perception globale. Modifie des groupes de variables simultanément. Intègre la durée et l’irréversibilité La validation des faits se réalise par comparaison du fonctionnement du modèle avec la réalité. Modèles insuffisamment rigoureux pour servir de base aux connaissances, mais utilisables dans la décision et l’action Approche efficace lorsque les interactions sont linéaires et fortes Conduit à un enseignement pluridisciplinaire Conduit à une action par objectifs Connaissance des buts , détails flous. Isole: se concentre sur les éléments Considère la nature des interactions S’appuie sur la précision des détails Modifie un variable à la fois Indépendante de la durée: les phénomènes considérés sont réversibles La validation des faits se réalise par la preuve expérimentale dans le cadre d’une théorie. Modèles précis et détaillés, mais difficilement utilisables dans l’action (ex: modèles économétriques) Approche efficace lorsque les interactions sont linéaire et faibles. Conduit à un enseignement par discipline Conduit à une action programmée dans son détail Connaissance des détails , buts mal définis.](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-9-320.jpg)

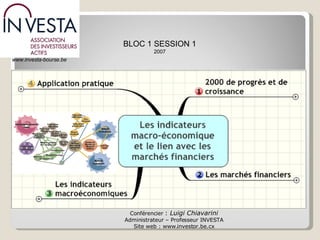

![Les indicateurs macro-économique et le lien avec les marchés financiers 2000 de progrès et de croissance Les leçons de l'histoire Les grandes étapes de l'économie Les faits actuels (IDH, démographie et tendances) Les marchés financiers Rôle et principes de la finance Evolution des véhicules financiers dans le temps Evolution des prix dans le temps Les indicateurs macroéconomiques Synoptique PIB, PNB L'offre et la demande Inflation et consorts emploi taux directeur Mécanisme de création de la monnaie et multiplicateur d'investissement Balance commerciale et parité monétaire Courbes des taux (yield curve) Topologie des indicateurs Application pratique la croissance et l'emploi Twin deficit [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-10-320.jpg)

![Les indicateurs macro-économique et le lien avec les marchés financiers [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-11-320.jpg)

![2000 de progrès et de croissance [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-12-320.jpg)

![2000 ans de progrès et de croissance économique [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-13-320.jpg)

![La richesse qu’est ce que c’est? Cet humain n’avait pas de radio, pas de DVD, pas de PC, pas de TV, pas de frigo, pas de voitures ni même un vélo. Il dormait sous un toit, certes. Mais dans la banlieue puante et glaciale, sans électricité et sans eau courante. Pour ses besoins : Un seau. Pour ses enfants malades? Aucun médicaments, presque pas de livres et jamais de ciné. Et avec ça pas un sous d’assistance, ni allocs, ni CPAS,ni sécurité sociale. Qui ,pensez vous, a vécu en occident dans de si piètre conditions et avec si peu d’espoir de s’en sortir? [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-14-320.jpg)

![[email_address] Empire hollandais1570-1700 A inventé les multinationales, la Bourse (Dhr. Van Bursel), et le libre échange.](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-15-320.jpg)

![Quelques leçons de l’histoires Le progrès technique a fait disparaître une partie du travail non qualifié dans les pays développés. La partie restante est effectuée par les soutiers du monde moderne, souvent originaires du tiers monde. L’amélioration de l’éducation des citoyens des pays pauvres est donc un enjeu crucial. Si non, leur seul espoir d’échapper à la misère sera d’émigrer là ou le travail non qualifié est payer. Aucun empire n’est éternel. Si la civilisation et l’économie de certain pays ont rayonné pendant des centaines, voire des milliers d’années, elles ont ensuite connu un inexorable déclin. La fin de la domination actuelle de l’hyper puissance américaine est donc programmée. Dans un siécle ou deux la chine l’aura peut-être remplacée. L’histoire nous a appris à atténuer les effets des crises , mais pas à les éviter, ni à les prévoir. La meilleure parade est de s’y préparer en utilisant au mieux les richesses produites pendant les périodes fastes. Tels devraient être l’objectif de la politique économique des gouvernements et celui des entreprises Depuis ses débuts le management peut se résumer à deux démarches: découvrir les produits qui ouvriront de nouveaux marchés et augmenter sans cesse le valeur ajoutée de chaque salarié. Dans une économie de services comme la nôtre, cela veut dire, de plus en plus, tirer partie des talents des collaborateurs et les encourager à innover Trois siècles d’affrontements entre théories économiques nous ont apportés deux certitudes: confier la maîtrise de tout les leviers de l’économie à l’état mène au désastre, et les lui enlevé aggrave la durée et les conséquences des crises. Le débat actuel porte surtout sur l’efficacité des l’administrations, qui ne se sont pas modernisées au même rythme que les entreprises. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-16-320.jpg)

![Nous vivons dans un Écosystème fermé [email_address] Conséquence: Nous disposons d’une capacité limitée d’exploitation des ressources naturelles qui sont renouvelable à une condition : L’énergie dégradée(entropie) doit être en équilibres avec l ’ énergie reçue](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-17-320.jpg)

![1-Maîtrise du feu [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-18-320.jpg)

![2- « domestication » soleil,animaux - 10.000 ans [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-19-320.jpg)

![3- Apparition d’outils perfectionnés [email_address] TROC](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-20-320.jpg)

![4-Société Préindustrielle [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-21-320.jpg)

![Synoptique de la croissance [email_address] Matières premières Énergie Déchets Déchets MARCHE TRAVAIL PRODUCTION CONSOMMATEURS](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-22-320.jpg)

![5-Société industrielle [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-23-320.jpg)

![Situation actuelle [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-24-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-25-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-26-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-27-320.jpg)

![Démographie et économie parce que de nos besoins dépendent nos consommations et cette valeur représente + de 50% de la croissance(PIB) [email_address] Pyramide Pyramide](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-28-320.jpg)

![Théorie de maslow, démographie et caractéristique de notre époque [email_address] 50-54 25-29 75-79 EGO . COM recherche de la sécurité,résistance au changement, corporatisme, protectionnisme, conservatisme politique gérontocratie, laxisme moral, xénophobie, etc Besoin de réalisation des soi Besoins d’estime de soi Besoin d’appartenance et d’estime de la part des autres Besoins de sécurité et de propriété Besoins physiologiques de base](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-29-320.jpg)

![[email_address] EGO . COM Si Être=Avoir alors -> Peur->Isole->ego↔Alter](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-30-320.jpg)

![Ligne du temps de la gestion financière personnelle [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-31-320.jpg)

![Qui sont les acteurs de nos sociétés? Caste? [email_address] Modèle actuel Modèle à venir , de survie Comportements disciplinés et sécuritaires Comportements émancipés et libertaires Aspirations matérielles (Avoirs) Servants (intouchables) Manants Pouvoir Populaire Les GESTIONNAIRES Commerçants Artisans bourgeois Pouvoir économique Les ENTREPRENEURS Aspirations Immatérielles (Idées) Guerriers Chevaliers Pouvoir Politique Les POLITIQUES Brahmanes Moines Pouv. spirituels et académ. Les CREATIFS Sources: www.noétique.be](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-32-320.jpg)

![Société durable? Dans nos sociétés, l'économie a pris un aspect quasi religieux autour d'un système de croyances et d'affectation des ressources de type patrimonial. La monnaie y joue le rôle d'une fin et non d'un moyen. Cette situation peut être inversée en partant d'une évaluation de la richesse qui ne soit plus faite seulement en termes de capital monétaires, mais également social et envirronemental et humain [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-33-320.jpg)

![Stratégie de gouvernance durable [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-34-320.jpg)

![Cycle de vie des flux financiers [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-35-320.jpg)

![Arbre de décision [email_address] Quel âge avez vous ? Disposez - vous d’un matelas de sécurité égal à 3 à 6 mois de salaire? Vous avez entre 25 et 40 ans Vous avez 55 ans et plus Vous avez entre 40 et 55ans Etes - vous propriétaire de votre rés idence principale ? Economisez d’avantage et placez cette épargne sur un “ super - livret” >4%an Achetez votre logement après vous être renseigné sur l’impact de votre régime matrimonial, si vous n’avez pas les moyens constituez - vous un plan d’épargne logement. Avez - vous une assurance vie ou/et assurance pension ? Cotisez une assurance vie et/ou assurance pension. Optimiser fiscalement le montant cotisé. Etes vous prêt à consacrer une heure par semaine à la gestion de vos placements ? Misez sur les placements collectifs en optant pour des sicav d’action et d’obligation géographiquement et sectoriellement diversifiés Constituez - vous un portefeuille diversifié d’une vingtaine de titre au maximum. gérez le dynamiquement et suivez les cours de l’AEI - EVB OUI NON NON NON NON OUI OUI OUI Avez - vous des revenus pour votre retraite qui vous permettent de vivre correctement ? Votre conjoint ou vos proches sont - il(s) bien protégé(s) si vous décédiez ? Disposez - vous d’un patrimoine significatif et équilibré entre l’imm obilier, les actions, les obligations et les liquidités ? Faites une donation au dernier vivant devant notaire. Et souscrivez une assurance vie au bénéfice de vos proches. Envisagez l’investissement dans l’immobilier locatif ou immeuble de rapport Acceptez - vous de prendre des risques pour votre épargne afin d’obtenir sur le long terme un rendement plus élevé ? Alimentez votre portefeuille action et/ou sicav et/ou sicafi et/ou trake rs et suivez les cours AEI - EVB Privilégiez la cotisation dans une assurance vie ou assurance pension. Avez vous déjà aidé financièrement vos enfants et vos petits enfants ? Disposez - vous d’un capital financier ? Faites des donations hors impôt. Prenez rendez - vous avec le notaire pour diminuer les droits de succession. Etes vous seul sans héritiers et âgé de plus de 70 ans ? Effectuez des retrai ts réguliers sur votre contrat d’assurance vie ou établissez un plan d’épargne rigoureux. Suivez les cours de l’AEI - EVB Restructurez votre patrimoine immobilier pour en tirer des revenus Vendez votre résidence principale en viager OUI OUI OUI OUI OUI OUI OUI NON NON NON NON NON NON NON](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-36-320.jpg)

![Population Mondiale-Faits marquants [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-37-320.jpg)

![REBUS: Comment appelle t’on le phénomène économique qui consiste à: Financer là ou les capitaux sont les moins cher . Produire là ou les coûts sont les plus bas . Vendre là ou est le marché est le plus « consommateur » et les profits sont les plus élevées. [email_address] MONDIALISATION 800.000.000 consommateurs 5.000.000.000 consommateurs](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-38-320.jpg)

![[email_address] La Chine?](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-39-320.jpg)

![Les indicateurs macro-économique et le lien avec les marchés financiers [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-40-320.jpg)

![Les marchés financiers [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-41-320.jpg)

![Rôles de la finance Promesse de transfert de la richesse dans le temps. Gestion des risques (rendement risque) Mise en commun de la richesse(crédit) Information (prix) Règlement, organisation du système de règlement.(banque, assurance,bourse…) [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-42-320.jpg)

![Principes fondamentaux de la finance Faire Croître le Capital en Confiance Conséquences : [email_address] Spéculer c’est traduire en actes sa lecture de l’avenir et la confronter à celle des autres intervenants sur le marché. Tout événement qui perturbe la lecture du futur (qui accroît le risque) fait chuter les cours tandis que tout événement qui rassure les investisseurs (qui réduit le risque) fait progresser les cours.](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-44-320.jpg)

![Éléments nécessaire et suffisant à la pérennisation du modèle financier Croissance Qu’il faut assurer quoi qu’il en coûte socialement et « environnementalement » Confiance Accordée aux acteurs et intervenants du marché et surtout au(x) véhicule(s) de transfert de richesse $ , €, Y…H. Capitalisme C’est à dire un système économique fondé sur la primauté du droit de propriété individuelle et en particulier de la propriété privée des moyen de production. Est considéré comme capital tout bien qui n'a pas été consommé immédiatement par son détenteur, mais réservé à un usage futur . [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-45-320.jpg)

![Principes sous jacents à la démarche d’investissement Tout événement qui perturbe la lecture du futur (qui accroît le risque) fait chuter les cours tandis que tout événement qui rassure les investisseurs (qui réduit le risque) fait progresser les cours. Spéculer c’est traduire en actes sa vision de l’avenir et la confronter à celle de tout le autres acteurs sur le marché Gérer, mesurer le risque qui peu être défini comme le coût de l’ignorance mais cela peut être aussi le revenu de la clairvoyance. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-46-320.jpg)

![Gestion du risque [email_address] www.smartmoney.com http://www.guide-finance.ch/](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-47-320.jpg)

![http://www.investors-routemap.co.uk/Guidebook_price_correlation.htm Statistique sur 15 ans 85-2000 [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-48-320.jpg)

![Evolution des véhicules financiers dans le temps [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-49-320.jpg)

![Tout est relatif cela dépend du point de vue [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-50-320.jpg)

![Evolution des prix 1980-2004 [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-51-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-52-320.jpg)

![Système financier mondial : le FMI pointe les risques pour les ménages [ 05/04/05 - 13H12 ] Le Fonds monétaire international souligne notamment les effets pervers des réformes des retraites et de l'endettement immobilier Bonne nouvelle : selon le Fonds monétaire international (FMI), le secteur financier est plutôt en bonne forme, et les établissements financiers sont plus solides que par le passé . Mauvaise nouvelle : les ménages vont devoir supporter des risques que les professionnels géraient autrefois , mais qu'ils ont éparpillés - notamment via les prêts hypothécaires, les produits d'assurance, les plans de retraite basés sur les contributions des salariés ou la participation à l'assurance-maladie. Le FMI, qui a publié ce mardi son rapport annuel sur la stabilité financière internationale, a ainsi souligné les effets pervers de la gestion des banques, des assureurs et des fonds de pension qui « cherchent à réduire la volatilité de leurs bilans et les impacts sur leurs bénéfices » en se débarrassant auprès du public d'une partie de leurs risques. La réforme des systèmes de retraite en cours dans de nombreux pays aggrave encore cette tendance. De même pour la réforme de l'assurance-maladie. « Cela ne veut pas dire que nous prévoyons une vaste instabilité dans le secteur des ménages, parce qu'en fait dans beaucoup de pays, les foyers semblent jouir d'un patrimoine relativement aisé », souligne le Fonds monétaire international. Néanmoins, « le paysage financier est en train de changer », note l'institution, qui craint que dans certains cas les ménages ne soient pas suffisamment préparés à cette nouvelle situation. Le FMI cite aussi la flambée des prix immobiliers , avec des valorisations jugées excessives aux Pays-Bas, au Royaume-Uni, et en certains points des Etats-Unis. Si la valeur nette du patrimoine des ménages (intégrant l'immobilier) a crû plus rapidement ces vingt dernières années que le revenu disponible, le Fonds estime toutefois qu'il est trop risqué de miser sur des investissements dans la pierre pour s'assurer une retraite . Contrairement au gouvernement français qui cherche à réveiller la consommation et la «désépargne», le FMI considère donc qu'il faut encourager les ménages à épargner , avec des politiques fiscales stables. Par ailleurs, le FMI souligne l'existence de risques macroéconomiques pesant sur la stabilité financière internationale. Si les taux d'intérêt doivent continuer de croître afin d'éponger l'excès de liquidité , gare à éviter un ajustement trop brutal, mortifère pour la croissance ! L'organisation internationale pointe également les dangers de la hausse continue des prix des matières premières et du pétrole, l'endettement immobilier des ménages, ainsi que la fragilité des marchés émergents notamment face aux risques de change et de taux d'intérêt. SOURCE: Les ECHOS 2005 [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-53-320.jpg)

![Les indicateurs macro-économique et le lien avec les marchés financiers [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-54-320.jpg)

![Les indicateurs macroéconomiques [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-55-320.jpg)

![Mécanismes de transfert des marchés financiers à l’économie réelle [email_address] CREDIT ECONOMIE REELLE FINANCE](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-56-320.jpg)

![The Components of the Macroeconomy Chaques transactions à sa contrepartie. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-57-320.jpg)

![[email_address] Twin-Deficit PIB Revenu national C= Consomation R=Revenu disponible Em=Epargne ménage Ee=Epargne entreprise Eg=Epargne etat Ew=Epargne reste du monde T= TaxeS Tr=Impôts redistribué Dg=Dépense état I=Investissement financier EX= Exportation IM=Importation X= valeur produite par entr. étrangère dans le pays Y=valeur produite par entr. du pays à l’étranger PIB=C+I+Dg+EX-IM PNB = PIB - X + Y Ew+Ee+Em+Eg =I Eg= T-Tr -Dg Ew=IM-EX Eprivée= Em+Ee (IM-EX) +Ep+ (T-Tr-Dg) =I (Ep-I)= (Dg+tr-T) - (IM-EX) La différence entre le déficit budgétaire et le déficit de la balance commerciale est égale à la différence entre l’épargne privée et l’investissement . % C R Em Ee Ee Ew EX IM Dg Tr I T PIB=C+I+Dg+EX-IM](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-58-320.jpg)

![Loi de l’offre et la demande [email_address] pour un entrepreneur plus les prix montent plus il sera enclin de produire. pour un consommateur plus les prix baisse plus il sera enclin à acheter](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-59-320.jpg)

![[email_address] offre demande PRIX augmente > inflation diminue > déflation Marché des biens et des services La demande dépasse l’offre Rareté des biens et services Les prix montent Les entrepreneurs accroissent la production investissement Marché des capitaux Marché de l’emploi embauche Offre supérieure a la demande Rétablissement de l’équilibre L’offre dépasse la demande Surplus des biens et services Les prix baissent Les entrepreneurs diminuent la production Marché des capitaux Marché de l’emploi licenciement désinvestissement Demande supérieure à l’Offre](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-60-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-61-320.jpg)

![Évolution des matières premières [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-62-320.jpg)

![Effet de l’inflation en terme réel [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-63-320.jpg)

![En économie tout ce qui monte descend et tout ce qui descend peu monter [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-64-320.jpg)

![Relation entre cycle économique et l’inflation , taux de chômage [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-65-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-66-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-67-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-68-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-69-320.jpg)

![Job enchère inversée [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-70-320.jpg)

![Inflation et taux d’intérêt [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-71-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-72-320.jpg)

![Diminution du taux court terme [email_address] @ Explication sur le web](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-73-320.jpg)

![Augmentation du taux court terme [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-74-320.jpg)

![Conséquence de l’augmentation du taux d’intérêt A court terme (<4mois) l’augmentation du taux d’intérêt entraîne: Baisse des ventes au détail Baisse de la production Baisse de l’emploi Augmentation du chômage A plus long terme(>4mois) Baisse des prix [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-75-320.jpg)

![Pourquoi le taux d’intérêt est important? L’objectif des marchés financiers est de transférer de la richesse dans le temps Hors la principale menace à ce transfert de richesse, à valeur croissante,est l’inflation Sachant que le pondérateur le plus efficace de l’inflation est le niveau du taux d’intérêt. Alors nous pouvons conclure que l’analyse du niveau du T.I. directeur et de la courbe des taux sont de TRES bon indicateurs précurseurs de l’évolution des marchés financiers. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-76-320.jpg)

![Quel est l’impact d’une baisse du taux directeurs? [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-77-320.jpg)

![Multiplicateur d’investissement et mécanismes de création de la monnaie RAPPEL: Tout notre modèle économique est basé sur la confiance que NOUS accordons au système. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-78-320.jpg)

![Modèle d’Irvin fisher (1907) [email_address] " Si la vitesse de circulation de la monnaie est constante et le niveau des transactions stable, une augmentation de la masse monétaire entraîne une hausse des prix " : M.V = P.T Avec : M= Masse monétaire V= vitesse de circulation de M = PNB/M P= Niveau général des prix T= Volume des transactions](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-79-320.jpg)

![Masse monétaire [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-80-320.jpg)

![Comment les banques « créent » l’argent ,augmentent la masse monétaire ? [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-81-320.jpg)

![Création Monnaie et effet multiplicateur d’investissement [email_address] exemple chiffré Diminution taux d’intérêt directeur BCE/FED Diminution taux d’intérêt emprunt](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-82-320.jpg)

![Balance commerciale et parité monétaire [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-83-320.jpg)

![[email_address] Taux de couverture= Exportations/importations*100. Si<100 très mauvais pour l’ économie d’un pays](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-84-320.jpg)

![La parité €/$ [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-85-320.jpg)

![Evolution de l’or et du dollar/eur de oct. 2003 à nov. 2004 L’ Or est une valeur refuge Le $ perd son status de monnaie de réserve Et l’euro ? 25%des réserve mondiale en 4 ans [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-86-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-87-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-88-320.jpg)

![Le meilleur de la classe: IRLANDE [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-89-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-90-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-91-320.jpg)

![Inventaires des indicateurs [email_address] Indicateurs avancés (ou précurseurs)](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-92-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-93-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-94-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-95-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-96-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-97-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-98-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-99-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-100-320.jpg)

![[email_address] données Exemple de raisonnement](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-101-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-102-320.jpg)

![les taux courts : ils sont fixés par les banques centrales et servent de base de calcul aux emprunts à taux révisable. Ils représentent le prix de l'argent à court terme (de quelques jours à quelques mois). les taux longs : ils sont déterminés par les marchés financiers. C'est sur leur base que sont fixés les taux des emprunts immobiliers à taux fixe. Ils représentent le prix de l'argent sur de longues périodes, (10-30 ans) [email_address] Surchauffe: Hausse marquée des taux CTr devient négative TC réels et TLr progressent à des niveaux très élevés Endettement Diminue Épargne augmente Taux de change s’apprécie Récession: Baisse marquée des taux CTr devient positive TC réels et TLr baissent à des niveaux très bas Endettement augmente Épargne diminue Taux de change se déprécie Reprise : Hausse modérée des taux Inflation se renforce très graduellement TCr et TLr progressent très modérément Courbe des taux = Taux Long – Taux Court Principe : le moment ou la CT devient négative précède de quelques trimestres la récession et le moment ou la CT redevient positive précède la reprise Liens Stockcharts Lien smartmoney](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-103-320.jpg)

![Yield curve et marchés financiers [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-104-320.jpg)

![Europe/Etats unis [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-105-320.jpg)

![Pourquoi le taux d’intérêt influe t’il la valorisation d’une action? D’après l’approche actuarielle la valorisation d’une action (gordon shapiro) est la somme des dividendes futurs actualisée par un taux d’intérêt (taux de croissance des bénéfices); or l’arme des taux d’intérêt influe sur l’activité économique qui modifie les anticipations des investisseurs. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-106-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-107-320.jpg)

![Ou les trouver ? Consumer Confidence Growth in Question Retail sales Rebounding Growth Leading Economic Indicators Continued Growth Manufacturing Activity (ISM) Slowing Growth Industrial Production Growth in Question Jobs Growth Jobs Rebound Inflation (CPI) Inflation Threat Growing REUTERS http://www.reuters.com/financeMarketsCalendars.jhtml BLOOMBERG http://www.bloomberg.com/markets/ecalendar/index.html YAHOO http://biz.yahoo.com/c/e.html BOURSORAMA http://www.boursorama.com/infos/actualites/actu_calendrier.phtml DUKASCOPY http://www.dukascopy.com/French/calendars/eccalendar/ MARKETWATCH http://www.marketwatch.com/tools/pftools/default.asp?siteid=investor [email_address] http://money.cnn.com/news/economy/#indicators](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-108-320.jpg)

![Les indicateurs macro-économique et le lien avec les marchés financiers [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-109-320.jpg)

![Application pratique [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-110-320.jpg)

![Exercices Malgrés la stagnation des salaires depuis 3 ans , l’économie américaine (PIB) et les profits des entreprises continuent à croître . Essayez de décrypter ce paradoxe. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-111-320.jpg)

![[email_address] Consommation Productivité Salaires PIB +4% Impôts Endettement Ménage+état Demandes Emplois Confiance Dettes Revenus Profits Chômages Désendettement Dividendes investir Réserves DECISIONS CONSEQUENCES Prix Investissement Solde extérieur Dépenses publiques hégémonie du $, de surcroît faible Twins déficit financer par (japon,chine,eur) USA reconditionne l'épargne mondiale Politique macro proactive Rachat d’actions Propres ( PER diminue) Achat de Concurrents (monopole) Croissance Taux intérêt très bas Actif étranger converti € /$](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-112-320.jpg)

![[email_address] Les dettes financent la Croissance](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-113-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-114-320.jpg)

![Diminuer le twin deficit pourquoi? [email_address] Profit Inflation et taux de change Effectif sous contrôle 50$ 38.5€ € /$=0.77 EXP.et valorisation actifs étrangers IMP = Car yuan=$ Revenu fiscal Indice prix = Croissance 4% Croissance 2% le taux de change de l’euro par rapport aux monnaies des différents partenaires de l’europe, pondéré par leur poids dans notre commerce extérieur Bon du trésor Deficit exp-imp. Deficit budgétaire](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-115-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-116-320.jpg)

![conséquences USA vit à crédit et aucun créancier ne demande le remboursement, ils pompent les actifs de la planètes. Seule une réaction politique concertée entre les créanciers et débiteurs pourra inverser la tendance. MAIS ……. Sous la montée en puissance de la chine le japon à besoin plus que jamais de l’aile protectrice militaire des USA, il continueront dons à acheter le bond du trésor. Les USA possèdent 7000 milliards de dollars d’actif étrangers: quand le $ se déprécie de 10%, ils font des gains supérieurs à leur déficit commercial. 10% de baisse du $ transfère 5% du PIB américain du reste du monde vers les USA . Par ailleurs ,le déficit de la balance commerciale s’élève à +/-4.5% du PIB . L’Europe et la BCE se sont enfermés dans un carcan institutionnel non représentatif et paralysant. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-117-320.jpg)

![[email_address] L'indépendance de la BCE à l'égard des gouvernements et des élus, et la mission unique qui lui est assignée - la stabilité des prix - sont constitutionnalisés, alors que, par exemple, la Réserve fédérale américaine a aussi pour mission de favoriser la croissance et le plein emploi ,. Aucune autorité ne peut sanctionner la BCE, aucune majorité ne peut la contrôler. Rien n'est dit sur l'harmonisation et la coordination budgétaires. ??? Extrait de la Proposition de constitution Européenne](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-118-320.jpg)

![Mécanisme d’une crise [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-119-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-120-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-121-320.jpg)

![[email_address] world bank.aspx Situation mondiale 2002 2003 2004e 2005p 2006p Volume du commerce mondial 3.7 5.5 10.2 8.4 7.8 Prix à la consommation Pays du G7 a,b 1.0 1.6 1.7 1.4 1.2 États-Unis 1.6 2.3 2.7 2.2 1.7 Prix des produits de base (en dollars) Produits de base autres que le pétrole 5.3 10.2 17.0 -3.1 -4.2 Prix du pétrole (USD/baril) c 24.9 28.9 39.0 36.0 32.0 Prix du pétrole 2.4 15.9 35.0 -7.7 -11.1 Valeur unitaire des exportations de produits manufacturé -1.3 7.4 5.2 -0.8 -0.3 Taux d'intérêt $, à 6 mois (%) 1.8 1.2 1.6 3.5 4.7 € , à 6 mois (%) 3.3 2.3 2.1 2.4 3.6 Croissance réelle du PIB (e) 2002 2003 2004e 2005p 2006p Monde 1.7 2.7 4.0 3.2 3.2 Pour mémoire : Monde (pondérations PPA) f 2.9 3.9 4.9 4.2 4.1 Pays à revenu élevé 1.3 2.1 3.5 2.7 2.7 Membres de l'OCDE 1.3 2.0 3.5 2.6 2.6 Zone euro 0.9 0.5 1.8 2.1 2.3 Japon -0.3 2.5 4.3 1.8 1.6 États-Unis 1.9 3.0 4.3 3.2 3.3 Non membres de l'OCDE 2.2 3.1 5.9 4.6 4.4 Pays en développement 3.4 5.2 6.1 5.4 5.1 Asie de l'Est et Pacifique 6.7 7.9 7.8 7.1 6.6 Europe et Asie centrale 4.6 5.9 7.0 5.6 5.0 Amérique latine et Caraïbes -0.6 1.6 4.7 3.7 3.7 Moyen-Orient et Afrique du Nord 3.2 5.7 4.7 4.7 4.5 Asie du Sud 4.6 7.5 6.0 6.3 6.0 Afrique subsaharienne 3.1 3.0 3.2 3.6 3.7 Pour mémoire : 2002 2003 2004e 2005p 2006p Pays en développement à l'exclusion des pays en transition 3.2 5.1 5.9 5.4 5.1 à l'exclusion de la Chine et de l'Inde 2.1 3.8 5.4 4.6 4.3](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-122-320.jpg)

![Rapport: ifri « Commerce mondial au XXI éme siècle » [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-123-320.jpg)

![Attention au pouvoir de l’information En même temps que l'information informe, c'est à dire renseigne, elle in-forme, c'est à dire dispose et dirige. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-124-320.jpg)

![De l’egocitoyen à l’ecocitoyen Bon voyage au pays du commerce des promesses en espérant avoir pu vous donner quelques clés de décodage. Bibliographie: Petit traité sur la finance moderne de P.N. Giraud (ISBN2-02-038110-9) Le Kondratiev (théorie des cycles long économiques et politiques) de L. Scandela (ISBN 2-7178-3542-3) Les mensonges de l’économie J.K. Galbraith (ISBN 2-246-67491-3) Le macroscope J. de Rosnay (ISBN 2-02-004567-2 Décrypter les mécanismes de l’économie L. Chiavarini [email_address] www.investor.be.cx](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-125-320.jpg)

![Formations suivantes: BLOC1 Session 2 Le cycle économique, les intervenants et le lien avec les marchés financiers BLOB2 Session 3 Autres facteurs: politiques, socio-démographiques, mondialisation, globalisation [email_address] www.investa-bourse.be](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-126-320.jpg)

![[email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-127-320.jpg)

![Ce qui nous attend en 2008. [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-128-320.jpg)

![Signe avant-coureur, il est intéressant de noter qu’à partir de Mars 2008, le gouvernement américain interrompra la publication de ses indices économiques pour des raisons de contraintes budgétaires … [email_address] Due to budgetary constraints, the Economic Indicators service (http://www.economicindicators.gov) will be discontinued effective March 1, 2008.](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-129-320.jpg)

![2008 Crise systémique globale [email_address]](https://image.slidesharecdn.com/dcrypter-lconomie-1204579962665936-4/85/Decrypter-l-economie-130-320.jpg)

Le document présente des formations en investissement sous la direction de Luigi Chiavarini, abordant divers sujets tels que l'analyse économique et financière, la gestion de patrimoine et les méthodes d'investissement. Il traite également des difficultés économiques, de l'évolution des marchés financiers, ainsi que des approches systémiques et analytiques dans la gestion des risques. Enfin, il souligne l'importance de l'éducation financière et les défis à relever face à la mondialisation.

![Problèmes économiques et sociaux intro[learneconomie.blogspot.com.com]](https://cdn.slidesharecdn.com/ss_thumbnails/s3-160503170317-thumbnail.jpg?width=640&height=640&fit=bounds)