Téléchargé 279 fois

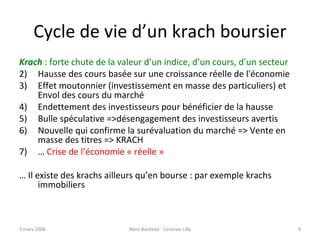

Le document traite de la crise des subprimes, expliquant comment des prêts hypothécaires risqués ont été accordés à des ménages insolvables, menant à une chute du marché immobilier. Il décrit également le rôle des titres adossés à des actifs (ABS) dans la titrisation, ainsi que les conséquences d'une mauvaise régulation et d'une complexité excessive des produits financiers. Enfin, il souligne l'effet systémique de la crise sur les banques et l'économie réelle, catalysé par une perte de confiance générale et la nécessité d'interventions des banques centrales.