Téléchargé 10 fois

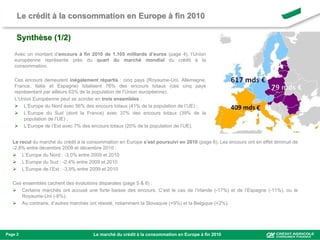

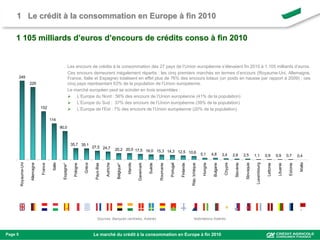

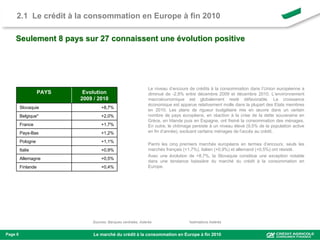

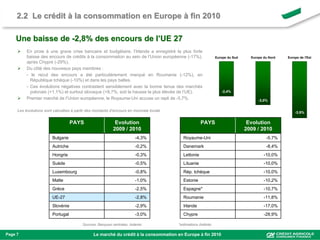

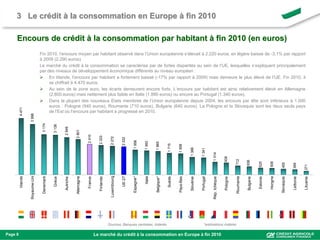

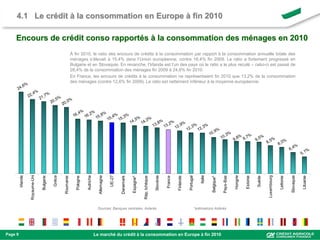

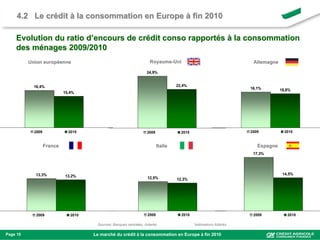

À fin 2010, le marché du crédit à la consommation en Europe représentait 1.105 milliards d'euros, avec des disparités notables entre les pays, où cinq d'entre eux (Royaume-Uni, Allemagne, France, Italie, Espagne) totalisent 76% des encours. La baisse des encours de crédit s'est poursuivie, enregistrant une diminution de -2,8% par rapport à 2009, bien que certains pays comme la Slovaquie aient connu une croissance. En France, l'encours moyen par habitant était de 2.220 euros, représentant 17% de l'endettement total des ménages, inférieur à la moyenne de l'UE de 15,4% par rapport à la consommation totale.