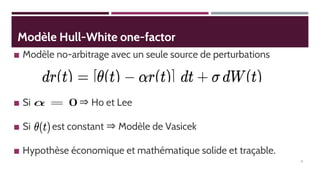

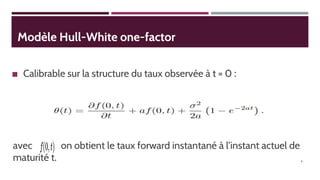

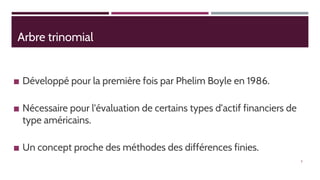

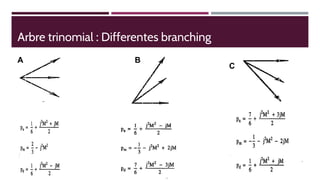

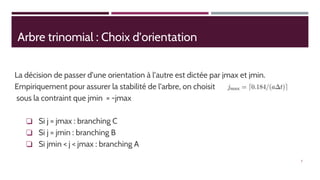

Ce document présente l'implémentation du modèle Hull-White à un facteur en utilisant Python, en expliquant les concepts liés à l'arbre trinomial et aux méthodes de valorisation des actifs financiers. Les perspectives et les limites de ce modèle, ainsi que des exemples pratiques, sont également discutés. Des liens vers des ressources supplémentaires, y compris du code sur GitHub, sont fournis.

![Plan stratégique d'algérie télécom [projet d'étude]](https://cdn.slidesharecdn.com/ss_thumbnails/presantation-170104221909-thumbnail.jpg?width=640&height=640&fit=bounds)

![Stratégie digitale 360 [alger 2014]](https://cdn.slidesharecdn.com/ss_thumbnails/stratgiedigitale360alger2014-140103032008-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)