Programme Mathématiques Appliquées et Modélisation-Polytech Lyon

1. SEMESTRE 5

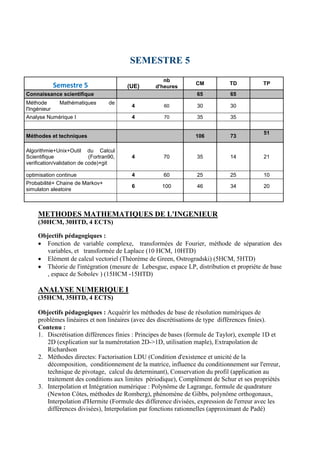

Semestre 5 (UE)

nb

d'heures

CM TD TP

Connaissance scientifique 65 65

Méthode Mathématiques de

l'Ingénieur

4 60 30 30

Analyse Numérique I 4 70 35 35

Méthodes et techniques 106 73

51

Algorithmie+Unix+Outil du Calcul

Scientifique (Fortran90,

verification/validation de code)+git

4 70 35 14 21

optimisation continue 4 60 25 25 10

Probabilité+ Chaine de Markov+

simulaton aleatoire

6 100 46 34 20

METHODES MATHEMATIQUES DE L'INGENIEUR

(30HCM, 30HTD, 4 ECTS)

Objectifs pédagogiques :

Fonction de variable complexe, transformées de Fourier, méthode de séparation des

variables, et transformée de Laplace (10 HCM, 10HTD)

Elément de calcul vectoriel (Théorème de Green, Ostrogradski) (5HCM, 5HTD)

Théorie de l'intégration (mesure de Lebesgue, espace LP, distribution et propriéte de base

, espace de Sobolev ) (15HCM -15HTD)

ANALYSE NUMERIQUE I

(35HCM, 35HTD, 4 ECTS)

Objectifs pédagogiques : Acquérir les méthodes de base de résolution numériques de

problèmes linéaires et non linéaires (avec des discrétisations de type différences finies).

Contenu :

1. Discrétisation différences finies : Principes de bases (formule de Taylor), exemple 1D et

2D (explication sur la numérotation 2D->1D, utilisation maple), Extrapolation de

Richardson

2. Méthodes directes: Factorisation LDU (Condition d'existence et unicité de la

décomposition, conditionnement de la matrice, influence du conditionnement sur l'erreur,

technique de pivotage, calcul du determinant), Conservation du profil (application au

traitement des conditions aux limites périodique), Complément de Schur et ses propriétés

3. Interpolation et Intégration numérique : Polynôme de Lagrange, formule de quadrature

(Newton Côtes, méthodes de Romberg), phénomène de Gibbs, polynôme orthogonaux,

Interpolation d'Hermite (Formule des difference divisées, expression de l'erreur avec les

différences divisées), Interpolation par fonctions rationnelles (approximant de Padé)

2. 4. Méthodes de Newton/point fixe: Principes de bases (méthode du point fixe, de Newton),

Théoreme d'invariances affine, méthodes de quasi-Newton

5. Méthodes itératives de bases: Méthode de spliting: (Jacobi, Gauss-Seildel, SOR),

Théorèmes généraux de convergence (basé sur le rayon spectral, SOR optimal), Méthodes

de Krylov: (principes, GC, GMRES), Théorèmes de convergence (basé sur la répartition

des valeurs propres)

6. Méthodes de résolution des EDOs: Théories des méthodes à un pas (consistance, stabilité,

convergence, effet des erreurs d'arrondis, lemme de Grownwall, Méthodes d'euler

implicite, explicite, point milieu, méthodes a pas adaptatif, problème raide), Introduction

aux schémas multipas (BDF)

Bibliographie:

J.Stoer & R. Bulirsh: Introduction to numerical analysis, Springer text in applied Math. 15

G.H. Golub & C.F. Van Loan: Matrix computation, J. Hopkins University press

E. Hairer & G. Wanner : Solving Differential Equations I, Springer series in Comput. Math 14

Y. Saad : Iterative methods for sparse linear systems, SIAM

OUTILS DU CALCUL SCIENTIFIQUE

(35HCM, 14HTD, 21HTP, 4 ECTS)

Objectifs pédagogiques :

Maîtrise de l'algorithmique de base, des commande unix, des systèmes de version de code, la

programmation impérative, des techniques de Vérification de code , des techniques de

validation de code.

Pré-requis : Cours d’Analyse Numérique I

Programme :

1. Structures algorithmiques: Identifiants, expressions arithmétiques et booléennes,

déclarations et leur syntaxe, sémantique des déclarations, constructions algorithmiques

classiques. (6HCM+6HTD)

2. Unix: aide en ligne, système de fichiers, variable d'environnement, commandes pour la

manipulation des fichiers, création de makefile, création de shell scripts. (3HCM/3HTP)

3. Gestionnaire de version de code: introduction a GIT. Créer un dépot, commiter les

sources. récupérer les sources d'un dépôt; créer des branches de développements, revenir

sur une version précédente. (2HCM/2HTP)

4. Arithmétiques finies des ordinateurs et ses conséquences: conditionnement d'un calcul,

analyse rétrograde ou a posteriori. (2HCM/2HTD)

5. Programmation impérative: Fortran90, Tableaux, structures complexes de données,

procédures et fonctions, récursivité, allocation dynamique, module. Mise en oeuvre de

méthodes d'analyse numérique I (stockage CSR, méthodes itératives et Krylov).

introduction aux bibliothèques scientifiques BLAS et LAPACK. (16HCM/16HTP)

6. Vérification de code: certification de qualité logiciel (analyse statique, dynamique, notion

de tests unitaires, consistance et convergence, ordre de précision formel, ordre de

précision observée, Méthodes des solutions manufacturées (4HCM/4HTD)

7. Validation de code: guide des bonnes pratiques, exemple de la cavité entrainée

(2HCM/2HTD)

Logiciels d’appuis : Fortran90, BLAS, LAPACK, Maple

Bibliographie:

R. Séroul: Programming for Mathematicians, springer 1995

M. Metcalf, J.Reid, M.Cohen: Fortran 95/2003 explained, Oxford University press, 2007

P. Roache: Verification and Validation in Computational Science and Engineering, Hermosa

publishers, 1998

3. OPTIMISATION CONTINUE

(25h CM, 25h TD, 10h TP ; 4 ECTS)

Objectifs pédagogiques :

Reconnaître un problème d'optimisation ; résoudre le problème d'existence de solution(s) de

ce problème, et donner une valeur approchée de la (ou les) solution(s) au moyen de méthodes

numériques adaptées.

Programme :

Optimisation sans contrainte, avec contraintes égalité et inégalité. Conditions d"extremum.

Méthode de Newton et de Quasi-Newton pour la résolution de F(X)=0 ; application à

l'optimisation. Multiplicateurs de Lagrange, point-selle, dualité.

Logiciel d'appuis : Matlab.

PROBABILITE ET SIMULATION ALEATOIRE

(50h CM,24h TD,16h TP, 6 ECTS)

STATISTIQUE DESCRIPTIVE AVEC R - 4h CM , 6h TP

Objectifs pédagogiques

A l’issue de ce cours, les élèves devront être capables d’analyser une variable statistique à

l’aide de différents indicateurs classiques, ainsi que la liaison entre deux variables. Il

maîtriseront les bases du logiciel R.

Contenu

Principaux indicateurs : mode, moyenne, médiane, quantiles, étendue, écart-type, kurtosis,

skewness

Représentations graphiques pertinentes : boxplots, histogrammes, "camemberts" ;

Liaison entre deux variables : covariance, corrélations, indépendance ;

logiciel R : manipuler des données, obtenir les statistiques et graphiques élémentaires.

Bibliographie

Cornillon, P.A. & autres, Statistiques avec R, Presse Universitaire de France, 2010.

Grais, B., Méthodes statistiques, Dunod, 2003.

PROBABILITES - 30h CM, 30h TD

Objectifs pédagogiques

A l’issue de cet enseignement, les élèves devront maîtriser la manipulation et détermination

de lois de probabilités et savoir identifier les lois usuelles. D’autre part les notions de

conditionnement et de convergence stochastique seront assimilées. Les principaux théorèmes

de convergence devront être assimilés afin de pouvoir les utiliser dans les différents cours de

probabilités et statistique ultérieurs. Cet enseignement est indispensable à la compréhension

des enseignements liés à la modélisation aléatoire.

Pré-requis Cours de Méthodes Mathématiques pour l’ingénieur.

Contenu

Probabilité conditionnelle, indépendance ;

Variable aléatoire : lois usuelles, transformation de variables, quantiles, moments ;

Vecteurs aléatoires, vecteur gaussien ;

Transformée de Laplace, fonction caractéristique ; Espérance conditionnelle ;

Différents types de convergences, loi des grands nombres, théorème limite centrale.

Bibliographie

Foata, D. & Fuchs, A. Calcul des probabilités, cours, exercices et problèmes corrigés, Dunod, 1998.

Jacod, J. & Protter, P., L’essentiel en probabilités ou bien les bases de la théorie des probabilités.,

Cassini, 2003.

Billingsley, P., Probability and measure,Wiley, 1995.

Grimmet, G.R.& Stirzaker, D.R., Probability and Random Processes, Oxford Science Publications,

1992.

4. SIMULATION ALEATOIRE PARTIE I - 10h TP en R

Objectifs pédagogiques

A l’issue de cet enseignement, les élèves devront être capables de simuler des lois de

variables aléatoires et auront mis en application le cours de probabilités.

Pré-requis Cours de Probabilités.

Contenu

Simulation de variables aléatoires : inversion de la fonction de répartition, acceptation-rejet...

Méthodes de Monte Carlo ;

Travaux pratiques en lien avec le cours de Probabilités.

Bibliographie

Bouleau,N., Probabilités de l’Ingénieur, variables aléatoires et simulation, Hermann, 2002.

Devroye, L., Non-Uniform Random Variate Generation, Springer, 1986.

Robert, C. et Casella, G., Monte Carlo StatisticalMethods, Springer-Verlag, 2004.

CHAINES DE MARKOV - 12h CM, 4h TD, 4h TP

Objectifs pédagogiques

Cet enseignement a pour objectif de donner les notions de base de la modélisation des

phénomènes markoviens. Les élèves auront pu mettre en pratique cette modélisation sur

différents exemples en fiabilité, file d’attente, génétique, économie...

Pré-requis Cours de Probabilités, Simulation aléatoire Partie I.

Contenu

Définition, matrice de transition et exemples classiques.

Équation de Chapman-Kolmogorov et formules de conditionnement.

Classification des états, périodicité, temps d’atteinte, récurrence et transience.

Loi stationnaire et théorèmes limites.

Bibliographie

Pardoux, E., Processus de Markov et applications : Algorithmes, réseaux, génome et finance.

Dunod, 2007.

Foata, D. & Fuchs, A., Processus stochastiques - Processus de Poisson, chaînes deMarkov et

martingales, Cours, exercices et problèmes corrigés, Dunod, 2002.

Bercu, B & Chafai, D., Modélisation stochastique et simulation, Dunod, 2007.

5. Semestre 6

STATISTIQUE INFERENTIELLE

( 30h CM, 30h TD, 4 Ects)

Objectifs pédagogiques

A l’issue de cet enseignement, les élèves devront maîtriser la modélisation statistique. Ils

seront capables de construire des estimateurs, d’en étudier les propriétés. La construction

d’intervalles de confiance devra être assimilée. Les tests statistiques classiques paramétriques

et non paramétriques) devront être maîtrisés aussi bien d’un point de vue théorique que

pratique.

Pré-requis: Cours de Probabilités

Contenu

¦ Modèles statistiques ;

¦ Estimation paramétrique : méthode par insertion, qualités d’un estimateur ;

¦ Estimation par vraisemblance : maximum de vraisemblance, information de Fisher,

propriétés de l’estimateur du maximum de vraisemblance ;

¦ Intervalle de confiance ;

¦ Test statistique : problème de test, risques associés à un test, ptimalité dans les tests, test

asymptotique, test du rapport de vraisemblance maximale, test d’indépendance et

d’adéquation ;

¦ Statistique dans le modèle gaussien : Théorème de Cochran, modèle linéaire multiple, test de

Fisher, test de comparaison de moyenne ;

¦ Applications : statistiques dans les chaînes deMarkov...

Bibliographie

¦ Rivoirard, V. & Stoltz, G., Statistique en action, Vuibert, 2009.

¦ Fourdrinier, D., Statistique inférentielle-Cours et exercices corrigés, Dunod, 2002.

Semestre 6

nb

d'heures

CM TD TP

Connaissance scientifique 60 60

Statistique inférentielle 4 60 30 30

Modèles Mathématiques pour système multi-

physiques

(Electro/thermo/automatique/mecaflux/Elasticité)

4 60 30 30

Méthodes et techniques 104 20 116

Genie logiciel (Programmation Orienté

Objet+UML Lite)

4 60 28 4 28

Recherche Opérationelle et CAO 3 60 25 10 25

Analyse de données (SAS) et base de donnée 4 64 30 34

Simulation aléatoire en statistique (logiciel R) 3 56 26 30

6. MODELES MATHEMATIQUES POUR SYSTEME MULTI-PHYSIQUES

(ELECTRO/THERMO/AUTOMATIQUE/MECAFLUX/ELASTICITE

(30 h CM, 30h TD, 4 ECTS)

Objectifs pédagogiques:

1. Compréhension des modèles mathématiques de systèmes multi-physiques et de la

classification des variables et des relations les liant.

2. Formulation hamiltonienne de modèles dynamiques des systèmes physiques ouverts et de

leurs propriétés.

3. Formulation co-variante de systèmes de lois de conservation et méthodes de discrétisation

spatiale conservant la structure symplectique ou de Dirac.

4. Analyse des propriétés de systèmes d’état commandés et stabilisation par des méthodes de

Lyapounov.

5. Utilisation de logiciels pour la simulation et la commande (Matlab®, Scilab® ...).

Prérequis: Eléments de calcul différentiel , Eléments de calcul vectoriel, Transformée de

Fourier et de Laplace

Contenu

Le cours est divisé en quatre parties.

La première partie traite des modèles dynamiques de systèmes multi-physiques

macroscopiques décrits par des systèmes de lois de conservation avec termes sources

(équations de bilan). On introduira une classification structurée de ces systèmes

suivant la nature des variables (d’accumulation, de flux, force motrice et d’équilibre

thermodynamique) et des relations les liant. Cette structure sera illustrée par

différentes applications aux domaines du transport de matière et de chaleur, de

quantité de mouvement, à l'élasto-dynamique, la mécanique des fluides et l'électro-

magnétisme.

La seconde partie traite des formulations lagrangiennes et hamiltoniennes de systèmes

multi-physiques ouverts et leur couplage. On introduira les systèmes hamiltoniens à

port dissipatifs en dimension finie et infinie et leur composition par des structures de

Dirac. Les propriétés de ces systèmes seront présentées: invariants dynamiques,

dissipativité...

La troisième partie concerne les propriétés des systèmes d'EDP issus de ces modèles,

l'introduction des formes différentielles et de la formulation covariante des lois de

conservation. Elle traitera aussi de l'adaptation des schémas de discrétisation de type

éléments finis et méthodes pseudo-spectrales de façon à conserver la structure

hamiltonienne des systèmes dynamiques.

La quatrième partie donne une introduction à l'Automatique Continue en présentant

les systèmes commandés et leur propriétés structurelles, la commande par rétroaction,

la commande par retour d'état. On présentera principalement l'approche d'état

s'appuyant sur un système d'équations différentielles du premier ordre et les propriétés

de commandabilité, d'observabilité et la synthèse de commande par retour d'état. Pour

les systèmes non-linéaires, on introduira les méthodes de fonctions de Lyapounov en

boucle fermée particulièrement adaptées aux systèmes dissipatifs et hamiltoniens à

port.

Bibliographie:

7. SIMULATION ALEATOIRE PARTIE II

(26H CM, 30H TP, 3 ECTS )

Objectifs pédagogiques:

Cet enseignement a pour but de mettre en pratique les résultats fondamentaux du cours de

statistique inférentielle. Dans un deuxième temps il permettra d’aborder des méthodes

statistiques avancées ( par ex. statistique non paramétrique) et très utiles en pratique, comme

les méthodes de Bootstrap.

Pré-requis: Cours de Probabilités, Statistique inférentielle, Simulation aléatoire Partie I

Contenu

Simulation liés au cours de statistique inférentielle : estimation ponctuelle et par

intervalles, tests paramétriques et non-paramétriques.

Bootstrap paramétrique, non paramétrique (ex : Algorithme pour l’estimation du biais, de

la variance, de l’EQM, des intervalles de confiance) ;

Statistique non paramétrique (estimation de la densité), application au bootstrap régularisé.

Bibliographie

Silvermann, B.W., Density Estimation for Statistics and Data Analysis, Chapman & Hall, 1998.

Tsybakov, A. B., Introduction à l’estimation non-paramétrique, Springer, 2004.

Efron B.& Tibshirani, R. J., An introduction to the bootstrap, 1994.

Van der Vaart, A.W. Asymptotic Statistics Cambridge university press, 1998.

ANALYSE ET BASE DE DONNEES

(30h CM, 34h TP, 4 ECTS)

ANALYSE DE DONNEES ET CLASSIFICATION - 20h cours, 24h TP en SAS

Objectifs pédagogiques

A l’issue de cet enseignement, les élèves devront être capables de mettre en oeuvre et

d’analyser les résultats des méthodes d’analyse de données classiques. Ils auront acquis à la

fin de cet enseignement une certaine maîtrise du logiciel SAS.

Pré-requis : Cours de statistique descriptive avec R.

Contenu

Introduction à SAS (étape Data, étape procédure, procédures graphiques et première

procédures de statistique élémentaire) ;

Analyse en composantes principales (ACP) ;

Analyses factorielles des correspondances (AFC)

Analyse des correspondantes multiples (ACM);

Méthode de classification ;

Analyses discriminantes (décisionnelle et exploratoire).

Bibliographie

Droesbeke, J.J & Fichet, B. & Tassi, P., Modèles pour l’analyse des données multidimensionnelles, Economica,

1992.

Escofier, B. & Pages, J., Analyses factorielles simples et multiples, Dunod, 1998.

Husson, F. & Le, S. & Pages J., Analyse de données avec R. Presses Universitaire de Rennes, 2009.

8. BASES DE DONNEES - (10h CM - 10h TD)

Objectifs pédagogiques :

Acquérir les notions de base pour la manipulation de bases de données afin d’être appliquées

au data-mining, et à l’analyse de risque.

Pré-requis : Notions algorithmes et bases de statistiques.

Programme :

Introduction aux principes de stockage d’un grand nombre de données complexes – Tri et

recherche de données dans un grand ensemble. Organisation de bases de données. Bases de

données objet. Notions de SQL.

Logiciels d’appuis :

Access, Spad.

OPTIMISATION DISCRÈTE & CAO

(25h CM, 10h TD, 25h TP ; 3 ECTS)

OPTIMISATION DISCRETE (10h CM, 10h TD, 10h TP )

Objectifs pédagogiques :

Permettre à l’étudiant de mettre en œuvre des solutions algorithmes pour des problèmes de

type graphe.

Pré-requis : Notions d’algorithmique

Progamme :

Programmation linéaire, simplexe. Programmation en nombres entiers. Procédures de

séparation et évaluation, heuristiques. Algorithmes de recuit et génétiques. Graphes ;

recherche de chemins, flots, arbre de couverture, couplage maximal. Introduction aux

méthodes d’ordonnancement.

Logiciels d’appuis : Matlab

CAO (15h CM, 15h TP )

Objectifs pédagogiques :

Acquérir les concepts de base intervenant dans la manipulation géométrique en CAO. Prendre

connaissance des différents modèles de conception existants. Pratiquer un code CAO utilisé

en entreprise. Une intervention en amont met l’accent sur les enjeux de la CAO et son

intégration dans l’entreprise.

Pré-requis: Notions de base sur les courbes et surfaces. Méthodes numériques de base et

applications numériques Matlab.

Contenu:

En amont : Introduction et place de la CAO dans le processus itératif de conception;

Présentation des systèmes actuels de CAO et des principaux fournisseurs de CAO et PDM;

Différents modèles de conception selon parts de marché; Aperçu des enjeux actuels de la

CAO; et place de la CAO dans le processus itératif de conception.

Modélisation géométrique des courbes et surfaces : Modèle de Bézier : définition des courbes

; algorithmes d’évaluation de De Casteljau et autres (subdivision, élévation de degré…) ;

Carreaux de Bézier ; Recollement de carreaux et continuité géométrique. Limitations du

modèle. Modèle B-Spline, algorithme d’évaluation de De Boor, propriétés géométriques et

limitations. Modèle NURBS : courbes et surfaces. Aspects de ‘géométrie algorithmique’ :

triangulation de formes, recherche d’enveloppes convexes pour le calcul des intersections.

Autres modèles de conception géométriques (CSG, BREP). Formats d’Echange.

Pratique d'un code CAO.

Logiciels d’appui : CATIA V6 ou ProEngineer.

9. GENIE LOGICIEL

(28h CM, 4h TD, 28h TP ; 4 ECTS)

Objectifs pédagogiques: Disposer d’un outil méthodologique de l'approche objet

(UML2.1.1). Etre capable de mettre en œuvre les concepts de la programmation orientée

objets à l’aide du langage C++ : construire une petite application simple et intervenir dans une

grande application complexe. Introduire la notion d’objet en calcul scientifique.

Pré-requis : Cours Outils pour le calcul scientifique , Cours Analyse numérique I.

Contenu:

o Gestion de code d’application complexe : solution objet en UML 2.1.1

(4HCM,2HTD,2HTP) Concepts de la méthodologie UML (norme OMG (Object

Management Group)). Vues statiques du système :diagrammes : de cas d'utilisation ,

d'objets , de classes , de composants , de déploiement. Vues dynamiques du système :

diagrammes : de collaboration , de séquence, d'états-transitions , d'activités

o Programmation orientée objet pour le calcul scientifique: (14HCM, 16HTP). Notions de

bases de POO: objet, classe, polymorphisme, lien dynamique, programmer en C++:

classe, opérateurs, notion d'amitié, programmation générique : (template). Héritage

simple et multiple

o Mise en œuvre de la bibliothèque STL et de bibliothèques scientifiques (4HCM/6HTP).

Structure de données évoluées pour le calcul scientifique : valarray, map, vector.

Introduction à la bibliothèque Template Numerical Toolkit (lapack++, IML++,

SparseLib++, mv++.). Intégration dans un code orienté objet complexe de calcul

scientifique (hydrologie, génie des procédés,…) de nouvelles fonctionnalités numériques.

o Développement d’interfaces homme machines (6HCM,2HTD,4HTP). Packages de base

en Java, développement d'Interface Homme/Machine et graphisme, applications portées

sur l'Internet (Applet, Servlet…)

Logiciel d’appui : Environnement Eclipse, OMONDO/BOUML, STL library, Boost library,

GSL 1.9, Template Numerical Toolkit, Compilateurs Java Sun et BEA Logic.

Semestre 7

Semestre 7

nb

d'heures

CM TD TP

STAGE S7

30 STAGE 1 Septembre 15 Janvier

10. Semestre 8

MODELISATION EN STATISTIQUE

(28 HCM, 14H TD, 18H TP, 4 ECTS)

MODELES BAYESIENS - 8h CM, 8h de TD/TP

Objectifs pédagogiques

Les élèves devront être capables de mettre en oeuvre une méthodologie bayésienne pour des

modélisations classiques : du choix de la loi a priori à la construction d’intervalle de

crédibilité. Des applications pratiques seront faites à l’aide du logiciel R.

Pré-requis: Cours de Chaîne de Markov, Statistique inférentielle, Simulation aléatoire Partie I et II.

Contenu

MéthodesMonte Carlo par chaînes de Markov (MCMC);

Loi a priori, loi a posteriori (explicite ou parMCMC) ;

Inférence bayésienne : risque bayésien, estimation, tests et intervalles de crédibilité.

Bibliographie

Robert, C. P., L’analyse bayésienne, Sringer, 1992.

Robert, Ch., Méthodes deMonte Carlo par chaînes deMarkov, Economica, 1996.

Gilks,W. R. & S. Richardson, & D. J. Spiegelhalter, Markov chainMonte Carlo in practice, Chapman and Hall,

1996.

MODELES DE REGRESSION - 20h de cours, 24h de TD/TP

Objectifs pédagogiques

A l’issue de cet enseignement, les élèves devront être capables d’effectuer une analyse de

régression linéaire, d’avoir une lecture critique d’une sortie logicielle, de traiter les points

atypiques et de choisir un modèle adéquat. Les modèles d’analyse de la variance et de co-

variance seront maîtrisés. Ils seront mettre en pratique ces différents modèles sous SAS et R.

Pré-requis Cours de modélisation aléatoire des semestres S5 et S6.

Contenu

Régression linéaire simple, multiple : modèle, estimateurs des moindres carrés, modèle

gaussien, intervalles de confiance, tests, prédiction, analyse des résidus, sélection de modèles ;

Étude de certains modèles particuliers : ANOVA, ANCOVA ;

Bibliographie

Azaïs J-M. & Bardet J-M., Le modèle linéaire par l’exemple Régression, analyse de la variance et plans

d’expérience illustrés avec R, SAS et Splus, Dunod, 2006.

Matzner-Løber, E. & Cornillon, P-A., Régression, Théorie et applications, Springer, 2007.

Weisberg, S., Applied Linear Regression,Wiley, 2005.

Droesbeke, J.-J., Fine, J., Saporta, G., Plans d’expériences - Applications à l’entreprise, Technip, 1997.

Semestre 8 CM TD TP HP

Connaissance scientifique 26 14 20

Modelisation en statistique 4 60 26 14 20

Méthodes et techniques 125 85 60 30

Méthode de discretisations 5 85 38 32 5 10

Analyse Numerique II 4 70 25 20 15 10

Problème instationnaires 5 75 30 15 15

Serie temporelle et modèle de durée 4 70 30 20 10 10

11. METHODES DE DISCRETISATION:

(38h CM, 32h TD, 5h TP ; 10h HP, 5 Ects )

Objectifs pédagogiques:

Acquérir les concepts de l’approximation numérique par la méthode des éléments finis des problèmes aux

équations aux dérivées partielles (elliptiques, paraboliques linéaires et hyperboliques).

Application en mécanique des structures et des fluides : Elasticité linéaire, Navier-Stokes, …

Pré-requis: Analyse Numérique I , Méthodes mathématiques de l’Ingénieur

Programme:

Exemples de problèmes elliptiques, paraboliques et hyperboliques. Formulation variationnelle des problèmes aux

limites elliptiques. Description des espaces de Sobolev. Théorème de Lax-Milgram.

Approximation par la méthode des éléments finis. Appui sur les exemples de la diffusion, élasticité, problème de

transmission, diffusion-transport… Espaces d’éléments finis : exemples d’éléments finis 1D, triangulaires,

rectangulaires, et extension 3D.

Analyse de stabilité et de convergence pour les problèmes elliptiques.

(Régularité de la solution exacte et régularité de l’approximation éléments finis).

Application à quelques problèmes de mécanique des milieux continus de type elliptique (Elasticité, Stokes).

(Régularité de la solution exacte et régularité de l’approximation éléments finis).

Eléments de base pour l’implémentation de la méthode des éléments finis. Pratique d’un code de calcul éléments

finis actuel en R&D.

Formulation mixte de problèmes elliptiques et approximation par éléments finis de type Raviart-Thomas.

Formulation mixte en mécanique des fluides pour milieux incompressibles. Problème de Stokes. Analyse de

stabilité et convergence. Condition Inf-Sup (LBB). Espaces d’élements finis usuels avec résultats de

convergence associés. Traitement de la pression.

Résolution des problèmes de type point-selle: uzawa et méthodes de pénalisation.

Formulations mixtes en mécanique des solides pour les problèmes de plaques (Approches Hellinger-Reissner-

Mindlin, Hu-Washisu,...).

Prise en compte des rapports physiques tels que non-linéarité (convection), transport, réaction : Stabilisation par

les méthodes Upwind, SUPG, GALS, mass-lumping…

Logiciel d’appui :

COMSOL Multiphysics / CAST3M (CEA)

Biliographie:

P.G. Ciarlet: The finite element method for elliptic problems. North-Holland 1978.

A. Quarteroni et A. Valli : Numerical Approximation of partial differential equations, Springer-Verlag, Berlin, 1994.

O. Pironneau: Méthode des éléments finis pour les fluides. Collection Mathématiques appliquées Masson, 1988. O.C.

Zienkiewicz: The finite element method in engineering sciences, Mac Graw Hill, 1971.

B. Lucquin et O. Pironneau: Introduction au calcul scientifique. Collection Mathématiques appliquées Masson, 1995.

12. ANALYSE NUMERIQUE II

(25h CM, 20hTD, 15h TP, 10h HP4 ECTS )

Objectifs pédagogiques: Maîtrise des méthodes de résolution des grands systèmes linéaires déduits de la

discrétisation d'équations aux dérivées partielles et des méthodes de calcul de valeurs propres de matrices de

grande dimension. Connaissance de base des méthodes de décompositions de domaine.

Pré-requis : Cours Analyse Numérique I et outils du calcul scientifique

Programme :

Méthodes pour le calcul des valeurs propres: méthode de la puissance principes de réduction de matrice a

une forme plus simple, (Hessenberg, rotation de givens, méthodes de Householder, hermitienne en

tridiagonal), méthode QR, méthode Davidson-Jacobi, Décomposition en valeur singulière (cas symétrique)

Techniques d'accélération de méthodes de Krylov: Preconditionnement ILU, préconditionnement multigrille

géométrique et algébrique, Méthodes de déflations

Méthodes de décomposition de domaine: Méthodes de complément de Schur primal , dual (Feti), Méthodes

de décomposition de domaine de type Schwarz Accélération de la convergences (ORAS, Aiken-

Schwarz),DDM comme préconditionneur de méthodes de Krylov (BPS, RAS,...)

Méthodes pour la résolution de problèmes d'EDO/EDA raides: Méthodes de tir, Méthodes de Runge Kutta,

Schémas d'intégration symétriques , schémas symplectiques pour les systèmes hamiltoniens,Notions d'index

d'une EDA , techniques de résolutions.

Bibliographie:

J.Stoer & R. Bulirsh: Introduction to numerical analysis, Springer text in applied Math. 15

G.H. Golub & C.F. Van Loan: Matrix computation, J. Hopkins University press

E. Hairer & G. Wanner : Solving Differential Equations II, Springer series in Comput. Math 14

Y. Saad : Iterative methods for sparse linear systems, SIAM

PROBLEMES INSTATIONNAIRES

(35hCM, 25hTD, 15hTP , 5 Ects)

Objectifs : Acquérir les techniques de calcul, de consistance, stabilité (dispersion diffusion), et de conservation

d'un schéma obtenu par une approche théorique basée sur les opérateurs différentiels. Les méthodes de

discrétisations vues dans ce cours seront principalement les différences finies et les volumes finis.

Pré-requis : Cours de MMI I, cours de méthodes numériques de base

Contenu :

a) Schémas numériques pour les EDPs d’évolution du premier et du second ordre en temps. Equations : de la

chaleur, d'advection-diffusion, de Burger, des ondes, de réaction-diffusion. Schémas aux différences finies :

analyse de la stabilité (méthode de von Neumann, Fourier, méthode de l'énergie), analyse de la dispersion et de

la diffusion. Erreur et ordre de consistance de schémas aux différences finies. Condition CFL. Schémas

décentrés.

b) Lois de conservation, applications, difficultés, exemples : équations d'advection, de Burgers, du trafic routier.

Systèmes de lois de conservation : équations des ondes, d'Euler, de Navier-Stokes, de Saint-Venant. Solution

classique et méthode des caractéristiques :cas linéaire et non linéaire. Limites de la méthode des caractéristiques

et nécessité d’introduire les notions plus générales de solutions faibles et entropiques. Etude d'une loi de

conservation : formes différentielles et intégrales, solutions faibles, les relations de Rankine-Hugoniot, notion

d'entropie, choc entropique, ondes de détente. Le problème de Riemann.

Résolution du problème de Riemann pour des lois de conservations non linéaires

Notion de schéma conservatif. Méthodes conservatives pour les problèmes non linéaires : méthodes

conservatives, consistance, conservation discrète, le théorème de Lax-Wendroff, la condition d'entropie. Le

schéma de Godunov. Stabilité non linéaire : méthodes TVD et monotones.

c) Méthodes de volumes finis décentrées.

Les solveurs de Riemann approchés : théorie générale. Les solveurs de Riemann HLL et HLLC, Rusanov, Roe,

Osher, WAF. Introduction de ces méthodes par une approche PVM récente, plus globale et peu coûteuse.

Méthodes d'ordre élevé et schémas TVD : méthodes de reconstruction, approche MUSCL, problème de Riemann

généralisé, schémas monotones et précision, limiteurs de flux et limiteurs de pente. Extension des méthodes

TVD. Le problème des termes source, les schémas well balanced.

Bibliographie :

* Grégoire Allaire, Analyse numérique et optimisation, Les Editions de l'Ecole Polytechnique, 2006

* Randall J. LeVeque, Numerical methods for conservation laws, Birkhäuser, 1992

* E. Godlewski, P.A. Raviart, Numerical approximation of hyperbolic systems of conservation laws, Applied

Mathematical Sciences, 118, Springer, 1996

13. SERIE TEMPORELLES ET MODELE DE DUREE

( 30hCM, 20hTD, 10hTPn 10hHP, 4Ects)

SERIES TEMPORELLES - 20h CM, 14h TD 6h TP

Objectifs pédagogiques

Ce cours a pour but de présenter les méthodes de traitement statistique liées aux séries

temporelles : lissage, désaisonnalisation et prévision. A l’issue de ce cours, les élèves doivent

être capables d’analyser une série temporelle à l’aide de sorties de logiciels. Ils seront

sensibilisés aux applications des série temporelles dans l’industrie, l’économie,...

Pré-requis: Cours de modélisation aléatoire des semestres S5 et S6, cours de modèles de régression.

Contenu

Analyse descriptive de séries temporelles (décomposition saisonnière, lissage exponentiel) ;

Modélisation aléatoire d’une série temporelle : processus de second ordre, stationnarité,

fonction d’autocovariance, fonction d’autocorrélation, fonction d’autocorrélation partielle,

densité spectrale ;

Les processus univariés :MA, AR, ARMA, ARIMA, SARIMA ;

Pratique des modèles SARIMA(Méthodologie de Box-Jenkins) : identification, estimation,

vérification, validation, comparaison.

Bibliographie

¦ Brockwell, P. & Davis R., Introduction to Time Series and Forecasting, Springer, 1996.

¦ Bosq D., Lecoutre J-P., Analyse et prévision des séries chronologiques. Méthodes paramétriques et non

paramétriques,Masson, 1992.

¦ Aragon, Y., Séries temporelles avec R : Méthodes et cas, Springer, 2011.

MODELES DE DUREE - 10h CM, 6hTD, 4hTP

Objectifs pédagogiques

A l’issue de cet enseignement, les étudiants devront maîtriser le vocabulaire, les outils

spécifiques aux modèles de durées, et en connaître les principales applications en fiabilité,

santé... Ils devront savoir reconnaître les hypothèses liées à ces modèles ainsi que les

problématiques usuelles. Ils sauront calculer les estimateurs standard et interpréter les tests

classiques, en utilisant les logiciels R ou SAS.

Pré-requis: Cours de modélisation aléatoire des semestres S5 et S6.

Contenu

Modèles de durée ;

Modélisation paramétrique et non-paramétriques ;

Modèles de régression ;

Approche bayésienne.

Bibliographie

Droesbeke, J.J. & Fichet, B. & Tassi, P., Analyse Statistique des durées de vie. Modélisation des

données censurées

Klein, J.P.&Moeschberger,M.L., Survival Analysis : Techniques for Censored and TruncatedData,

Springer, 2003.

14. Semestre 9

MODELISATION MATHEMATIQUE-GALERKIN DISCONTINU

(45HCM ,45 HTP, 5 ECTS)

METHODES DE GALERKIN DISCONTINUES (CM 15, TP 15)

Objectifs :

A l'issue de ce cours les élèves devront être capables de discrétiser les systèmes d'équations

aux dérivées partielles classiques à l'aide de la méthode de Galerkin discontinue. Ils devront

également maîtriser les propriétés de cette méthode, particulièrement sur le plan numérique.

Pré-requis : Cours de MMI , Cours d'éléments finis I

Contenu:

Définition du cadre fonctionnel propre à la méthode. Formulations variationnelles

discontinues, broken Sobolev spaces, analyse d'erreur non conforme. Rappels sur les

polynômes orthogonaux (pour les espaces d'approximation). Méthodes DG pour les lois de

conservations scalaires et non linéaires : formulation faible, problème bien posé, stabilité,

convergence, calcul d'erreur, condition inf sup. Méthodes RKD. Comment introduire les

opérateurs de diffusion dans les méthodes DG (symmetric interior penalty methods, ...). On

montrera que les méthodes DG sont des méthodes mixtes stabilisées pour les problèmes avec

diffusion. Approximation des flux numériques : méthodes décentrées et centrées, exemples et

applications. Utilisation de maillages non conformes. Problèmes instationnaires.

Applications pour les équations de : Stokes, Navier-Stokes, Saint-Venant.

Bibliographie :

D.A. Di Pietro, A. Ern, Mathematical aspects of discontinuous Galerkin methods, Springer, 2012.

B. Rivière, Discontinuous Galerkin methods for solving elliptic and parabolic equations: Theory and

implementation. SIAM, 2008

Semestre 9

nb

d'heures

CM TD TP HP

Connaissance scientifique 45 45

Modelisation Mathématique-Galerkin

discontinu

5 90 45 45

Méthodes et techniques 108 51 51 20

Calcul Haute performance 4 70 35 35

statististique des processus 3 50 26 20 4

Modélisation statistique avancée 4 60 32 16 12

Projet 6 80 15 15 50

option finance 15 15

option contrôle 15 15

15. MODELISATION (CM 30, TP 30)

Objectifs :

Maîtriser le processus complet depuis le problème physique et sa modélisation jusqu'à la

résolution numérique de celui-ci. Les étudiants devront maîtriser les outils mathématiques

sous-jacents. Ils devront également être capables d'associer et de mettre en oeuvre les

méthodes de discrétisation vues au cours des deux premières années de leur formation.

Pré-requis : Cours de méthodes numériques de la filière MAM

Contenu:

Dans ce cours, la démarche de modélisation d'un problème depuis son modèle physique

jusqu'à sa résolution numérique est abordée. Le programme consiste en plusieurs modules

indépendants :

- Modélisation en biologie : équations de réaction-diffusion permettant d'expliquer la

formation des motifs sur le pelage des animaux. Analyse des solutions

puis résolution de modèles non linéaires par des méthodes de Newton et de Gear.

- Modélisation de la valuation de produits financiers (options, futurs).

Les équations de Black et Scholes sont obtenues à partir du mouvement brownien puis

discrétisées par des méthodes de différences finies et d'éléments finis.

- Modélisation en mécanique des fluides : les principales équations

(quantité de mouvement, continuité) sont obtenues à partir de principes de conservation,

repère lagrangien versus repère eulérien, problème de la turbulence.

Applications à divers problèmes en géophysique.

- Modélisation des systèmes dynamiques, problème des bifurcations,

analyse non linéaire.

Logiciel d'appui : FreeFem++

Bibliographie : Elle sera donnée en cours sous forme d'articles de revues, de chapitres de

livres etc ...

CALCUL HAUTE PERFORMANCE

(35HCM, 35HTP, 4 ECTS)

Objectifs pédagogiques :

Acquérir les réflexes: de conceptualisation de la programmation distribuée, d’écriture d’un

nouveau module aux normes d’un code donné, de Validation et de vérification de code.

Pré-requis : Cours d'analyse numérique I et II, cours Outils du calcul scientifique et genie

logiciel

Programme :

Introduction aux bibliothèques d'échanges de messages (MPI) , à la programmation par

directives de compilation (OpenMP), et au calcul sur GPGPU (opencl)

Modélisation des architectures distribuées, évaluation des performances d’un code sur une

architecture donnée.

Méthodes de calcul hautes performances adaptées aux modèle de programmation : pipeline,

sous-structuration, décomposition de domaine (Schur, Feti, Schwarz), décompositions

d'opérateurs, décomposition dans un espace de fonctions, DFT distribuées, méthodes de

Krylov parallèles. Méthodes de couplages de codes et/ou d’EDPs.

Démarches de validations et de vérifications de code.

Logiciels d’appui :

MPI, openMP, Opencl, Fortran90, Petsc, Scalapack.

16. MODELES DE REGRESSION AVANCES

(24h CM, 14h TD, 12h TP, 4 ECTS)

Objectifs pédagogiques

Cet enseignement a pour but d’approfondir les connaissances acquises lors du cours de

Modèles de régression. Différentes modélisation seront présentées et appliquées à des

situations concrètes. A l’issue de cet enseignement, les élèves devront être capables mettre en

oeuvre et d’interpréter ces modèles : modèles mixtes, linéaires généralisés. Les élèves auront

des notions de plans d’expériences. Ils devront aussi avoir des notions de modélisation non

paramétriques.

Pré-requis: Cours de modélisation aléatoire des semestres S5 et S6, cours de modèles de

régression.

Contenu

Modèles mixtes ;

Plans d’expériences ;

Modèles linéaires généralisés en particuliers la régression logistique (lien avec la

classification) ;

Régression PLS, Ridge ;

Modèles de régression non et semi paramétriques ;

Bibliographie

Dobson, A.J., An introduction to generalized linear models, Chapman & Hall, 1990.

Antoniadis, A. & Berruyer, J. & Carmona, R. Régression non linéaire et applications. Economica, 1992.

Verbeke, G. &Molenberghs, G. LinearMixedModels in practice, Springer, 1997.

Ruppert,D. & Wand, M. P. & Carroll, R. J., Semiparametric Regression. Cambridge Series in statistical

and Probabilistic, 2003.

STATISTIQUE DES PROCESSUS et RISQUES

(32h CM, 20h TD, 8h TP)

STATISTIQUE DES PROCESSUS - (20h CM, 12h TD, 8h TP)

Objectifs pédagogiques

A l’issue de ce cours, les élèves devront connaître les modélisations des principaux

phénomènes aléatoires dépendants du temps intervenant dans l’industrie, en biologie... Elles

seront étudiées à la fois d’un point de vue probabiliste et statistique.

Pré-requis Cours de modélisation aléatoire des semestres S5 et S6.

Contenu

Introduction aux processus ;

Processus à accroissements indépendants et mouvement brownien ;

Processus de Poisson ;

Processus de naissance et de mort, processus de renouvellement ;

Files d’attentes

Bibliographie

Foata,D. & Fuchs, A. , Processus stochastiques - Processus de Poisson, chaînes deMarkov et

martingales, Cours, exercices et problèmes corrigés, Dunod, 2002.

Bercu, B & Chafai, D., Modélisation stochastique et simulation, Dunod, 2007.

17. RISQUES - 12h CM, 8h TD

Objectifs pédagogiques

Comment évaluer la probabilité d’un événement se produisant très rarement ? Comment

déterminer la hauteur d’une digue de sorte que la probabilité qu’un débordement se produise

soit inférieure à une valeur réglementaire ? Comment fixer le tarif d’une prime de

réassurance? L’objectif de ce cours est de présenter des outils probabilistes et statistiques

permettant de répondre à des questions de ce type. On veillera également à l’implémentation

numérique des méthodes proposées en R.

Pré-requis : Cours de modélisation aléatoire des semestres S5 et S6.

Contenu

Introduction à la théorie des valeurs extrêmes. Exemples.

Modélisation pour les maxima et pour les dépassements de seuil.

Evaluation de petites probabilités et de quantiles extrêmes.

Bibliographie

Resnick, S. I., Heavy-tail phenomena. Probabilistic and statistical modeling, Springer Series in

Operations Research and Financial Engineering. Springer, 2007.

De Haan, L. & Ferreira, A., Extreme value theory. An introduction. Springer New York, 2006

Beirlant, J. & Goegebeur, Y. & Segers, J. & Teugels, J., Statistics of Extremes, Theory and

applications. Wiley, 2004.

PROJET

(15h CM, 15h TD, 50h HP)

Objectifs pédagogiques

Mise en oeuvre des connaissances acquises au cours du cursus au travers d'un projet encadré

de longue durée. Des compléments de cursus dans les domaines de la finances ou du contrôle

sont laissés au choix de l'étudiant.

Semestre 10

Semestre 10

nb

d'heures

CM TD TP

STAGE S10

30 STAGE fin d'études 15 Février 30 Septembre