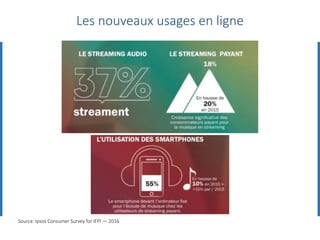

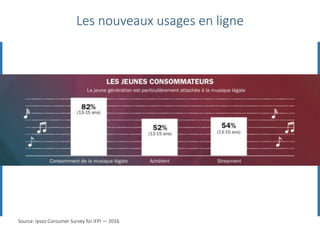

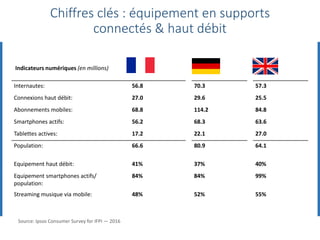

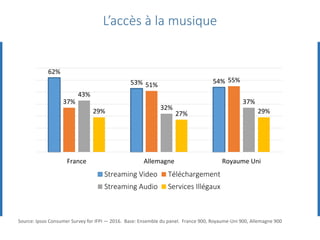

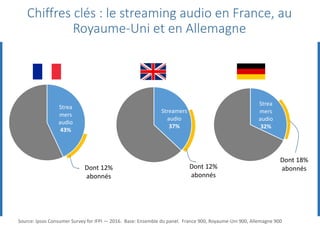

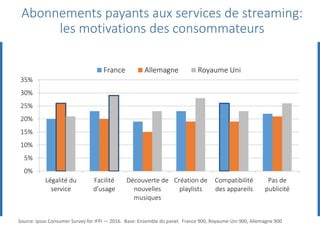

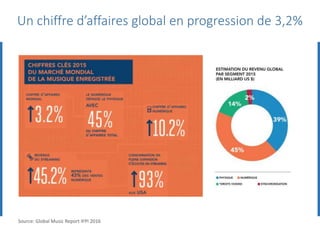

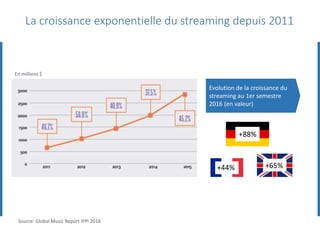

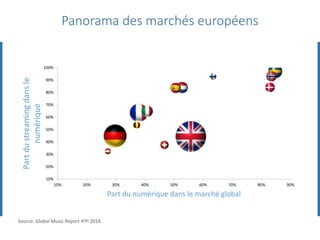

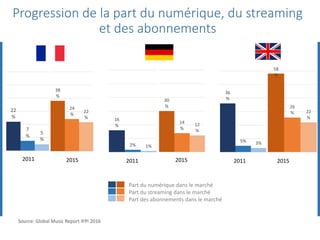

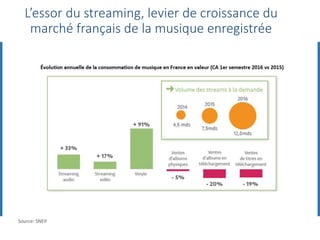

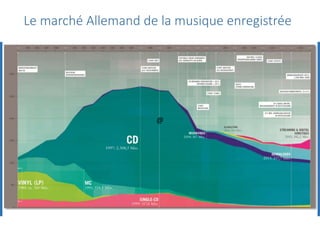

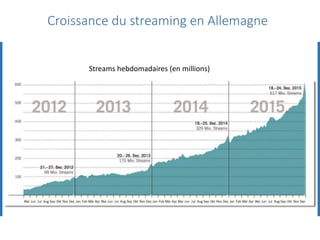

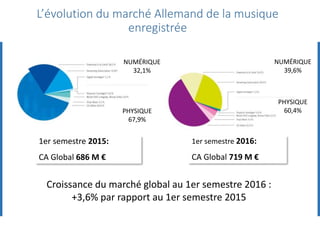

Le document analyse l'adaptation des trois principaux marchés européens de la musique aux changements des habitudes de consommation, notamment avec la montée du streaming. Il présente des données sur l'utilisation des services de musique en ligne, la croissance des revenus du marché de la musique et les défis liés à la rémunération des artistes face à la consommation illicite. Le streaming, en particulier, est identifié comme le levier de croissance majeur dans ces marchés.