Recommandé

Contenu connexe

Similaire à Qu'est-ce qu'un impôt progressif

Similaire à Qu'est-ce qu'un impôt progressif (18)

Qu'est-ce qu'un impôt progressif

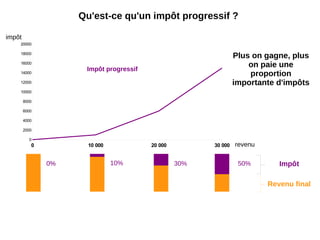

- 1. Qu'est-ce qu'un impôt progressif ? 0 10 000 20 000 30 000 0 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000 Impôt progressif revenu 0%0% 10% 30% 50% Plus on gagne, plus on paie une proportion importante d'impôts impôt Revenu final Impôt

- 2. Qu'est-ce qu'une flat tax ? 0 10 000 20 000 30 000 0 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000 flat tax revenu 20% 20% 20% 20% On paie toujours la même proportion d'impôts Impôt progressif en pointillés impôt

- 3. 0 20000 40000 60000 80000 100000 120000 140000 160000 180000 200000 0 10000 20000 30000 40000 50000 60000 70000 80000 90000 100000 Le barème actuel théorique de l’IRPP Il est progressif revenu impôt

- 4. L’IRPP : un impôt régressif pour les plus riches, grâce aux niches fiscales (zone bleue du graphique)

- 5. Le graphique précédent est contesté*, mais la régressivité pour les plus riches est incontestable Les courbes changent d’allure selon les impôts qu’on prend en compte et les catégories de revenus qu’on attribue (revenus bruts ou superbruts, avec ou sans imputation de TVA, etc.). Mais dans tous les cas l’impôt reste régressif pour le 1 % les plus riches. *En effet il ne prend en considération que les actifs et masque ainsi le côté redistributif des actifs vers les inactifs. Sources : revolution-fiscale.fr, tableaux STI3, STI7 et http://www.ifrap.org/IMG/pdf/Note_sur_la_progressivite_de_notre_systeme_fiscal_-_Fondation_iFRAP.pdf Diapositive précédente Prise en compte des inactifs Revenu secondaire comme base à la place du revenu primaire (qui est le revenu superbrut) : on retire les cotisations payées et on ajoute les revenus de remplacement contributifs Courbe 3 sans imputation des bénéfices non distribués des entreprises

- 6. L’allure des taux d’imposition d’après mes définitions

- 7. L’allure des taux d’imposition d’après mes définitions