Télécharger en tant que PDF, PPTX

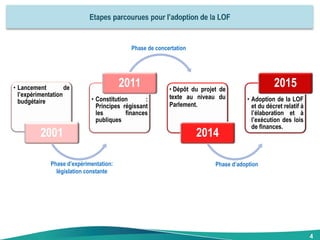

La loi organique 130.13 relative à la loi de finances vise à améliorer la transparence et la performance des finances publiques au Maroc, avec des étapes de mise en œuvre commencées en 2001 et culminant en 2020. Elle introduit une approche budgétaire triennale, renforce le rôle du parlement, et impose des règles strictes sur l'endettement et la gestion des crédits. Des défis restent à relever, notamment l'intégration de la performance dans les négociations budgétaires et la modernisation des systèmes d'information.