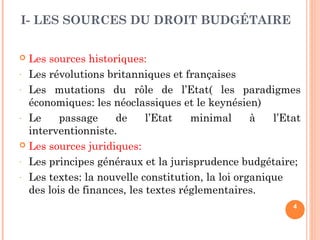

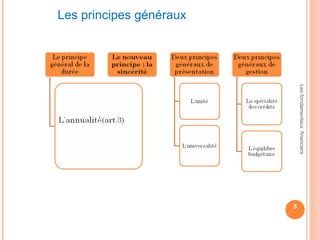

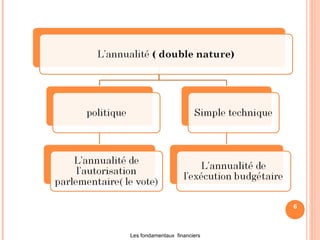

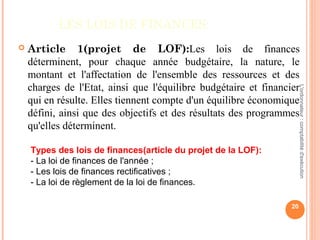

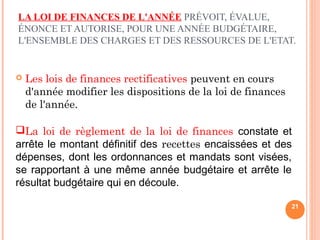

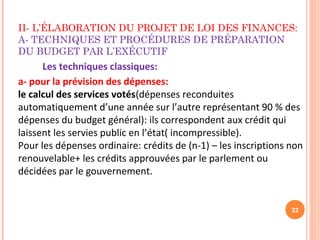

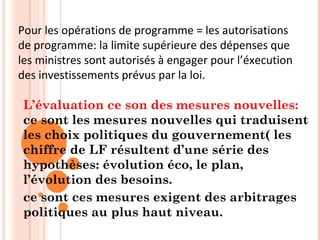

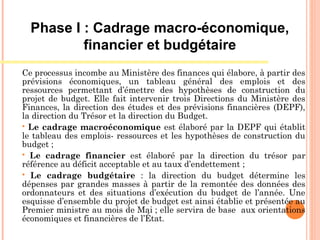

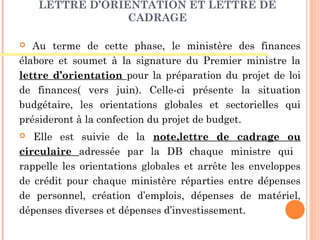

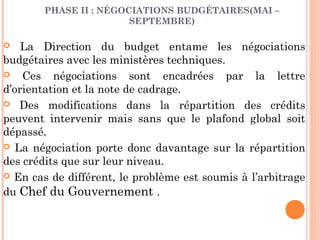

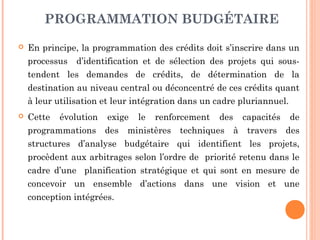

Le document traite des principes fondamentaux du droit budgétaire, incluant l'élaboration et l'exécution des lois de finances. Il décrit les sources historiques et juridiques du droit budgétaire, ainsi que les techniques de préparation du budget par l'exécutif. Les principes tels que l'annualité, l'unité, l'universalité et la spécialité budgétaire sont également expliqués, soulignant leur importance pour une gestion financière efficace et transparente.