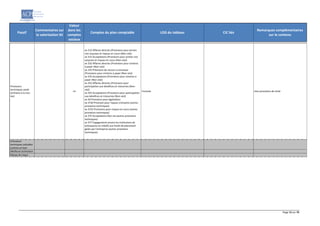

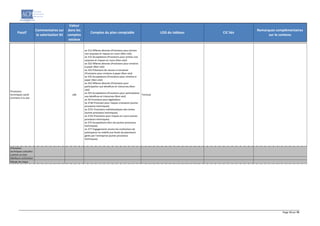

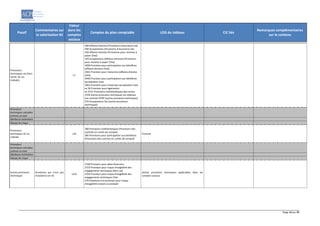

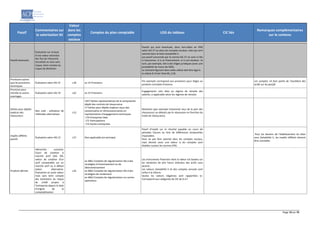

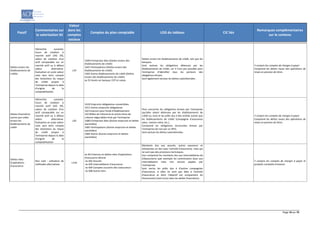

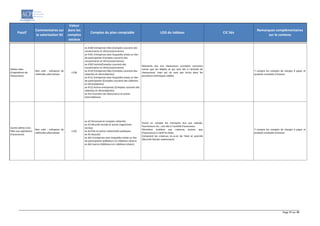

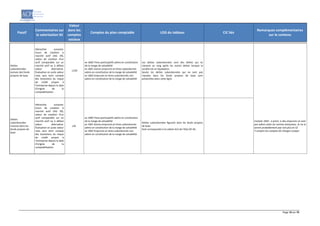

Télécharger en tant que PDF, PPTX

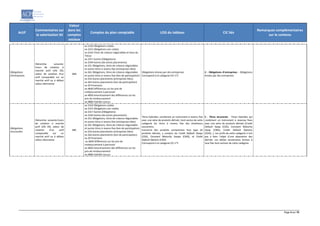

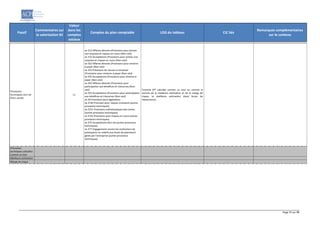

Le document présente un tableau de raccordement entre les comptes du plan comptable assurance et le bilan Solvabilité II, destiné aux entités d'assurance, avec des remarques sur les adaptations possibles nécessaires selon les spécificités des organismes. Il précise que ce tableau est indicatif et doit être utilisé en complément de la responsabilité des organismes dans l'affectation des comptes. Les différentes catégories d'actifs et leur valorisation selon les normes Solvabilité II y sont également décrites.