Téléchargé 18 fois

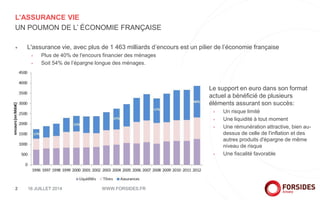

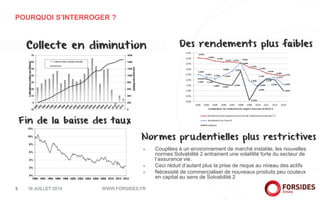

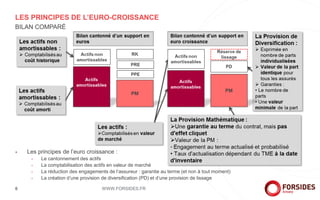

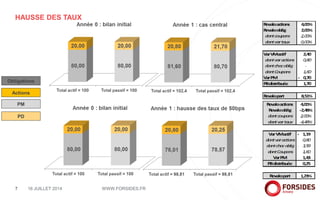

L'assurance vie en France représente un enjeu économique significatif avec plus de 1 463 milliards d'euros d'encours, mais fait face à des défis tels que la volatilité accrue due aux nouvelles normes Solvabilité 2. Le concept d'euro-croissance vise à offrir une alternative via des produits moins coûteux en capital, avec des mécanismes spécifiques pour garantir la diversification et la gestion des risques. Une analyse financière approfondie montre que la rentabilité des produits dépend fortement des conditions de marché, notamment des taux d'intérêt, influençant ainsi la prise de risques et l’allocation d'actifs.