Télécharger pour lire hors ligne

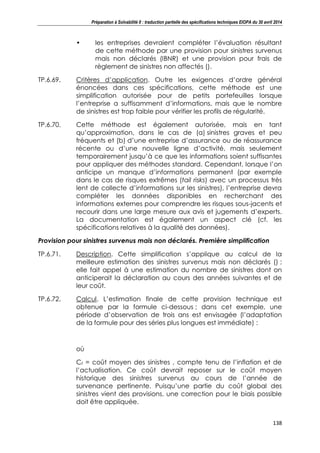

![Préparation à Solvabilité II : traduction partielle des spécifications techniques EIOPA du 30 avril 2014

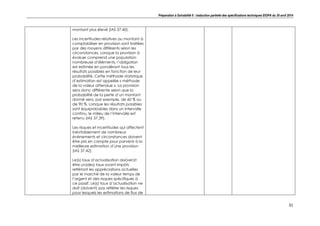

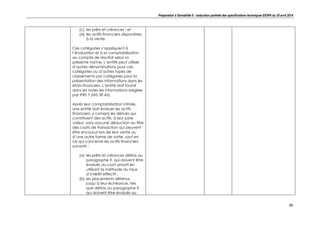

140

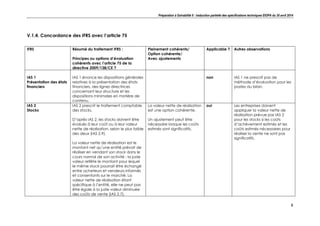

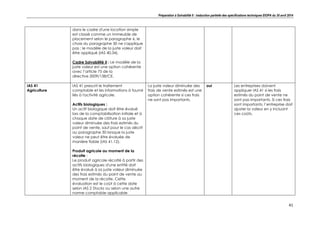

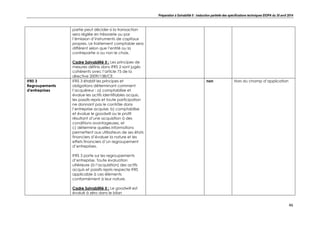

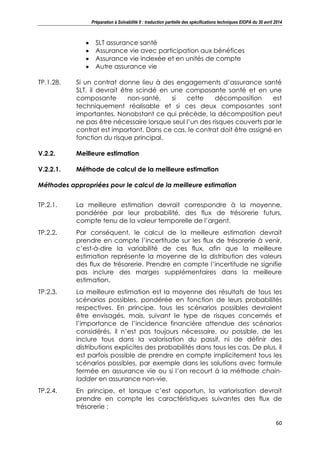

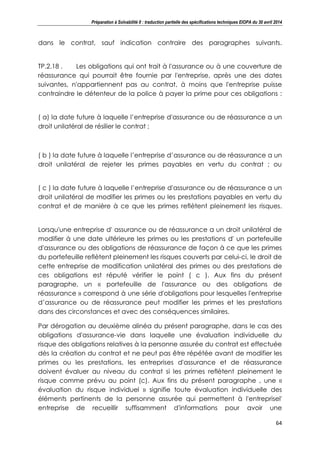

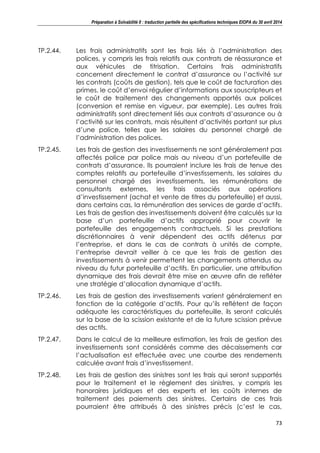

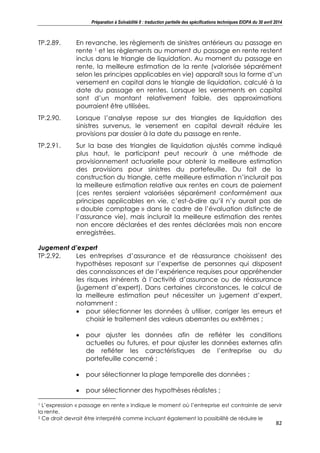

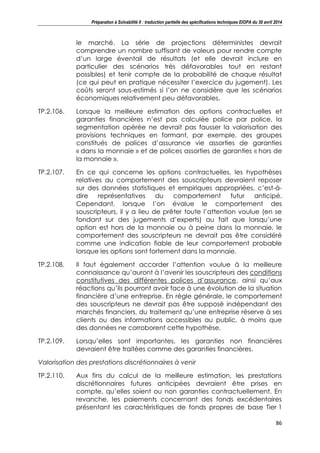

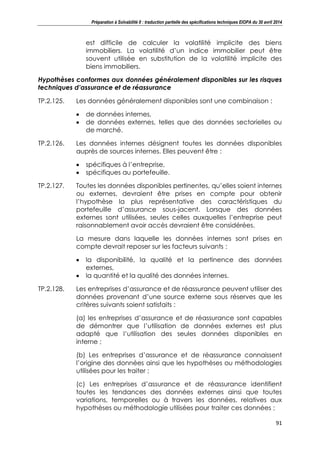

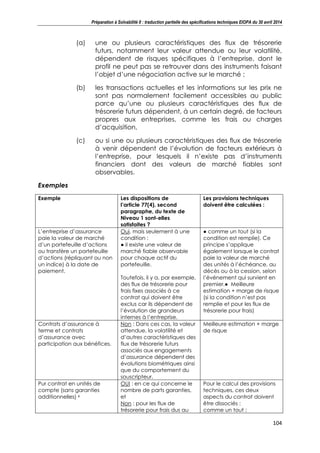

PCO_reportedLOB = provision pour sinistres déclarés à payer par

ligne d’activité

factorLOB_U = facteur spécifique pour chaque ligne d’activité et

entreprise.

TP.6.76. Critères d’application. Outre les conditions générales d’utilisation

des simplifications, cette méthode ne devrait être applicable que

lorsque la première méthode ne peut pas être appliquée de

manière fiable en raison d’un nombre insuffisant d’années

d’expérience. Évidemment, cette méthode ne s’applique que

lorsque la provision pour sinistres survenus et déclarés a été

évaluée sans tenir compte des IBRN, par exemple si elle a été

évaluée en appliquant certaines des simplifications précitées.

Simplification pour frais de règlement de sinistres

TP.6.77. Description. Cette simplification estime la provision pour frais de

règlement de sinistres en pourcentage de la provision pour

sinistres.

TP.6.78. Calcul. Cette simplification fait appel à la formule suivante,

appliquée à chaque ligne d’activité :

Provision for ULAE = R * [ IBNR + a * PCO_reported ]

ULAE = provision pour frais de réglements de sinistres non affectés

R = moyenne arithmétique des Ri (par exemple sur les deux

derniers exercices) et

Ri = frais / (sinistres bruts + subrogations).

IBNR = provision pour IBNR

PCO_reported = provision pour sinistres déclarés à payer

a = pourcentage des provisions pour sinistres.

TP.6.79. Critères d’application. Outre les conditions générales énoncées

dans ces spécifications, cette simplification est autorisée lorsque

l’on peut raisonnablement supposer que les frais sont

proportionnels aux provisions globales, que cette proportion est

stable dans le temps et que les frais se répartissent uniformément

sur la durée de vie du portefeuille de sinistres.

Simplification pour la provision pour primes

TP.6.80. Cette simplification sert à calculer la meilleure estimation de la

provision pour primes et s’appuie sur une estimation du ratio](https://image.slidesharecdn.com/20140516traductionspectecheiopa2014bilan-140821044738-phpapp01/85/20140516-traduction-spec_tech_eiopa_2014_bilan-140-320.jpg)

Le document présente une traduction partielle des spécifications techniques de l'EIOPA concernant la valorisation du bilan prudentiel dans le cadre de la préparation à la directive Solvabilité II. Il décrit les règles de valorisation des actifs et passifs, exigeant une approche économique conforme aux données de marché pour le calcul des exigences de capital. Il insiste également sur l'importance de suivre les normes IFRS tout en notifiant que ces spécifications ne sont pas définitives et doivent être utilisées avec précaution.

![Paamtic construyendome.docx. [downloaded with 1st browser] (3)](https://cdn.slidesharecdn.com/ss_thumbnails/paamticconstruyendome-151122231627-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Gestion des risques et conformite] solvabilite 2](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitesolvabilite2-130314121123-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Table ronde 12.04 à Paris] L’ORSA : du pilotage des risques à l’excellence o...](https://cdn.slidesharecdn.com/ss_thumbnails/tableronde1204weave-120403132902-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[weave] Risk and Compliance - Solvency II](https://cdn.slidesharecdn.com/ss_thumbnails/11-solvency2-2012-04-12-120412111144-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)