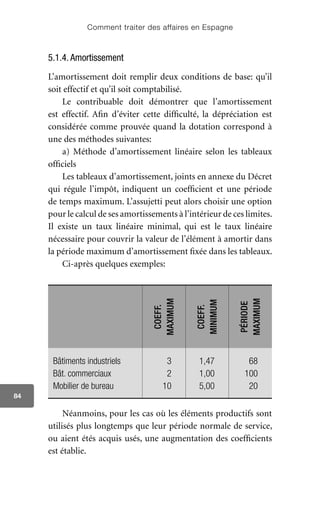

Télécharger pour lire hors ligne

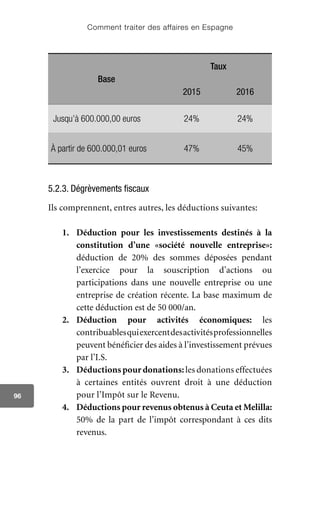

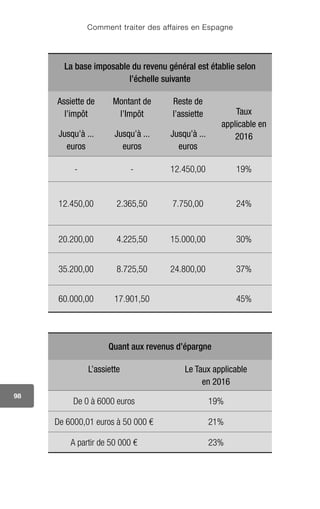

Le document est un guide pratique sur la législation concernant le travail, le droit fiscal et les affaires en Espagne, publié par Bové Montero y Asociados. Il aborde les normes et lois en vigueur jusqu'à fin 2015 et vise à aider les investisseurs étrangers à comprendre le fonctionnement des affaires en Espagne. La 11ème édition de ce guide, actualisée pour 2016, souligne l'importance de consulter des experts pour une utilisation optimale des informations présentées.