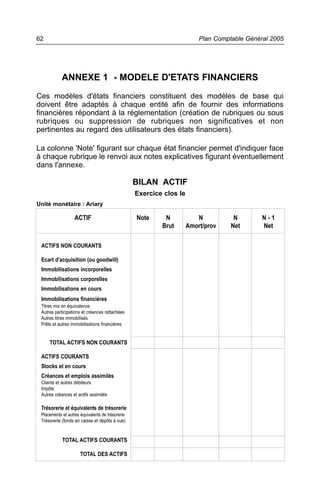

Téléchargé 14 fois

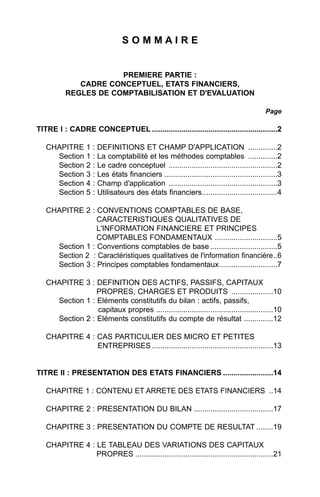

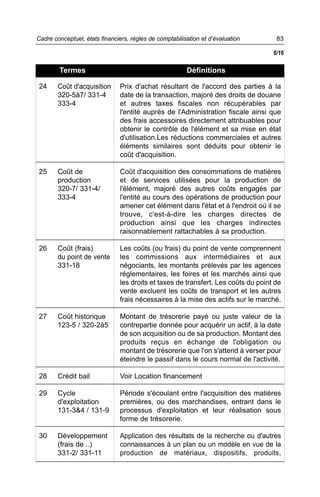

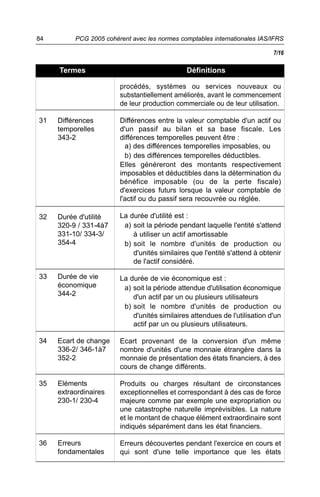

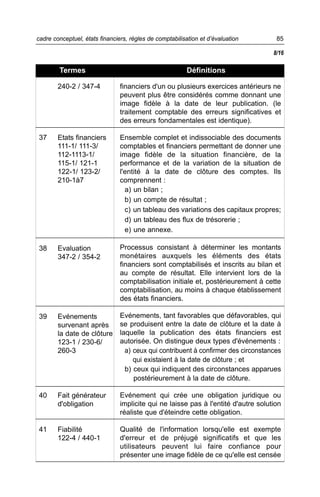

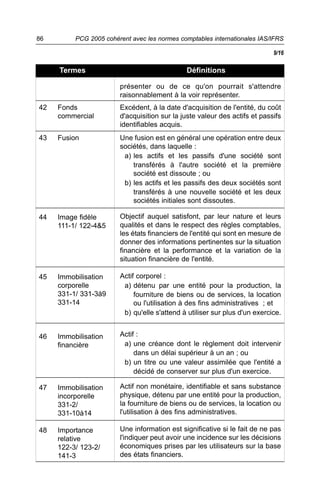

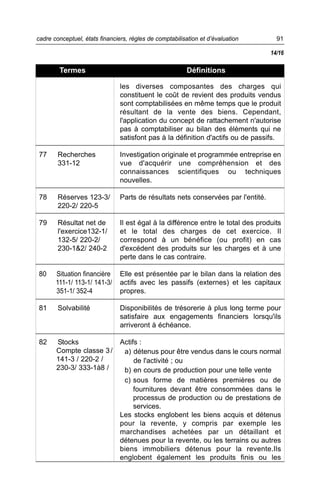

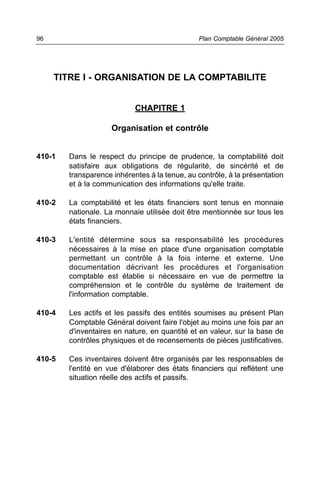

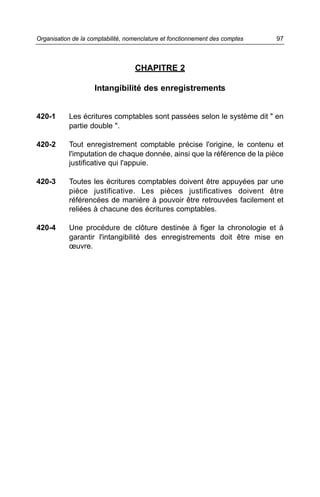

Le document présente le Plan Comptable Général de Madagascar de 2005, qui est aligné sur les normes comptables internationales IAS/IFRS. Il décrit les cadres conceptuels, les règles de comptabilisation et les méthodes d'évaluation des états financiers, tout en précisant les conventions comptables de base et les caractéristiques qualitatives de l'information financière. Le document s'adresse à toutes les entités, qu'elles soient à but lucratif ou non, en définissant les utilisateurs des états financiers et les exigences pour la tenue d'une comptabilité appropriée.