Télécharger pour lire hors ligne

![66 •

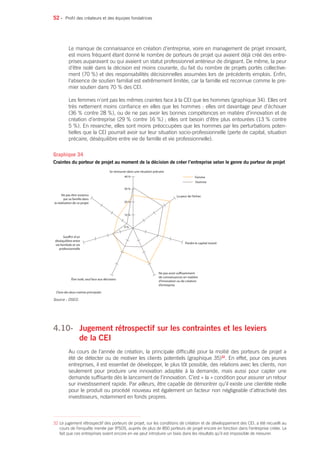

• La plupart d’entre elles ont développé des partenariats : la moitié des CEI avec un montage de

partenariat y est regroupée ; elles représentent les trois quarts de l’effectif de la classe.

• Elles ont ouvert leur capital pour avoir les ressources financières suffisantes pour faire avan-

cer leur projet d’innovation. 60 % des porteurs de projet avec une part au capital aujourd’hui

inférieure à 25 % sont dans cette classe, de même que la moitié de ceux qui possèdent entre

25 % et 50 % du capital. Par ailleurs, la quasi-totalité des entreprises cotées est dans cette

classe.

• 80 % de ces entreprises sont internationalisées (export ou implantation).

• Ce sont des entreprises qui ont eu le temps de se développer : près de la moitié est âgée d’au

moins 8 ans et près de 40 % ont entre 5 et 8 ans aujourd’hui.

• Cette maturité n’explique, cependant, qu’en partie leur dynamique. En effet, elles ont été

confrontées, elles aussi, à des problématiques de redéfinition de business plan de même

nature que la classe 3, mais un peu plus fréquemment. Or, elles se positionnent comme moins

contraintes que ces dernières. Entrent en jeu alors les effets d’externalités positives procurés

par leurs caractéristiques d’extraversion qui viennent contrebalancer ces difficultés41

.

Une comparaison plus fine de la population des classes 3 et 5 en matière de difficultés rencon-

trées ou d’effets de levier sur la croissance, fait apparaître des différences, mais aussi, parfois,

des points communs.

Par rapport aux contraintes de l’année de création (tableau 12) :

• Les CEI qui ont fait face à des problèmes de recrutement, de gestion matérielle, ou qui se sont

heurtées à des démarches de création complexes, sont davantage concentrées en classe 3.

• La classe 5 se caractérise plutôt par un bouclage du plan de financement difficile.

• Les deux populations ont été touchées de la même manière par la problématique clientèle.

Par rapport aux contraintes rencontrées après la première année de création (tableau 12) :

• La classe 3 regroupe plus de CEI confrontées à la lourdeur des charges sociales et à la complexi-

té administrative, ou à des difficultés de détection ou de fidélisation du personnel compétent.

• Les CEI de la classe 5, quant à elles, ont fait face à des complications dans la réalisation du

projet de RDI, à une mobilisation compliquée des financements nécessaires au lancement

industriel et commercial de l’innovation, et à une motivation insuffisante des investisseurs et

des banques à les accompagner dans leurs projets. Ce qui tend à prouver que l’ouverture du

capital est un acte contraint par la dimension de l’innovation, qui n’est pas allé sans difficulté,

malgré un potentiel économique latent.

L’après-démarrage

41 Selon le dictionnaire Larousse (Larousse.fr), une économie extravertie « se dit d’un type de croissance par l’intensification

des échanges internationaux, l’appel à des capitaux étrangers, la recherche de débouchés extérieurs ». L’analogie avec une

entité micro-économique est alors évidente : comprenons « échanges internationaux » comme les relations avec l’environne-

ment (partenariats, RD externalisée), « capitaux étrangers » comme capitaux externes et « débouchés extérieurs » comme

internationalisation… La classe 5 en synthèse. La définition précise également « Elle [l’économie extravertie] s’oppose au

développement autocentré ou introverti, fondé sur ses propres ressources matérielles et humaines et ne faisant pas appel à

l’extérieur, notamment à l’échange international ». La classe 3 en somme !](https://image.slidesharecdn.com/creationinnovation-140415125607-phpapp02/85/10-ans-de-creation-d-entreprises-innovantes-en-France-une-photographie-inedite-65-320.jpg)

Cette étude offre une analyse détaillée de la création d'entreprises innovantes en France entre 1998 et 2007, mettant en lumière les modèles économiques, les projets d'innovation et les profils des entrepreneurs. Elle souligne l'importance de l'accompagnement public et privé dans le démarrage des entreprises, avec un taux de pérennité à 5 ans de 85 %. L'analyse révèle une forte concentration sectorielle et un engagement significatif des entreprises sur les marchés internationaux.