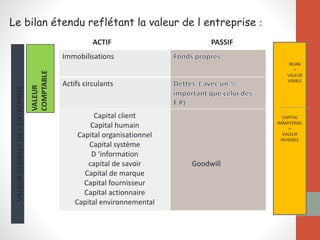

Le document traite de l'importance croissante du capital immatériel comme facteur déterminant de la compétitivité des entreprises, allant au-delà des actifs matériels traditionnels. Il souligne que des éléments tels que le capital humain, l'innovation et la réputation contribuent à la création de valeur et à la performance des organisations dans un environnement économique mondialisé. En conséquence, les entreprises doivent intégrer le capital immatériel dans leur stratégie pour soutenir leur croissance et renforcer leur avantage compétitif.