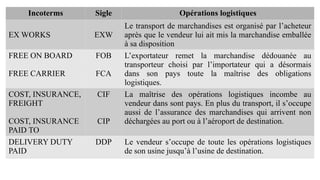

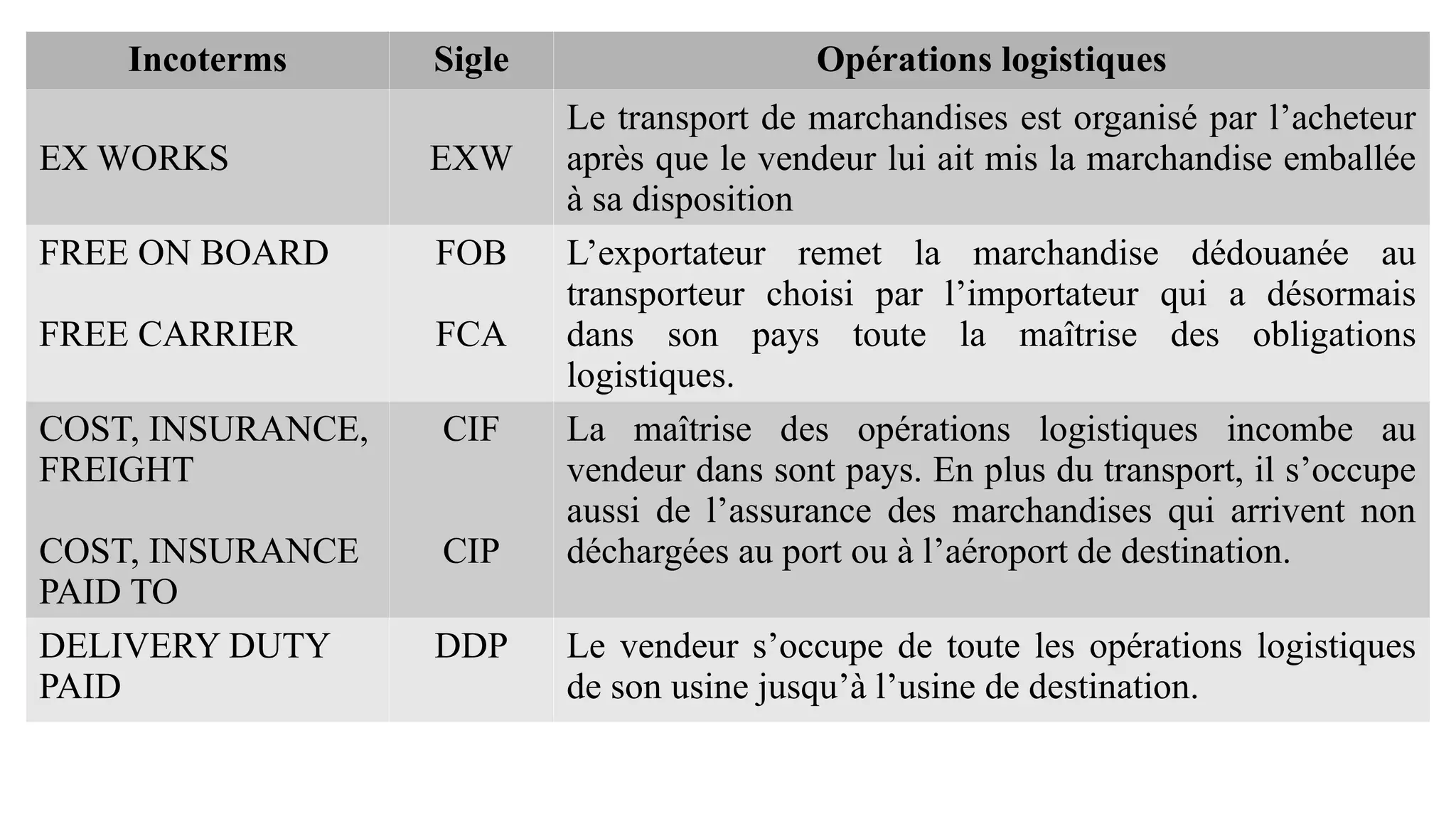

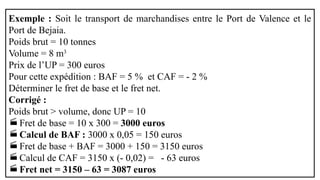

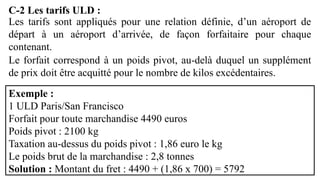

Le document traite des Incoterms et des opérations logistiques associées, détaillant les responsabilités du vendeur et de l'acheteur lors du transport de marchandises. Il aborde également le choix des modes de transport, l'évaluation des coûts, des délais, et des questions de sécurité dans le cadre de l'exportation, ainsi que les règles de tarification pour différents types de transport. Enfin, il présente des exemples concrets de calcul des coûts de transport, tenant compte du poids, du volume et des surcharges potentielles.