Téléchargé 12 fois

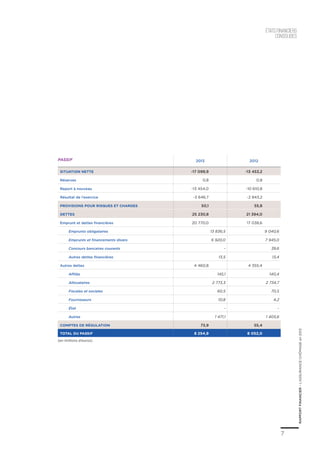

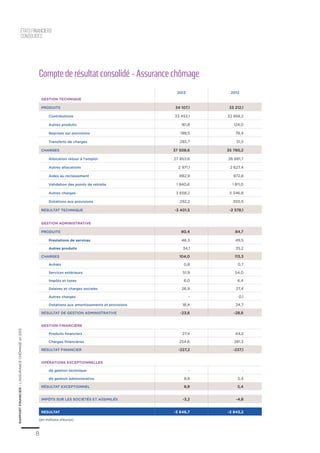

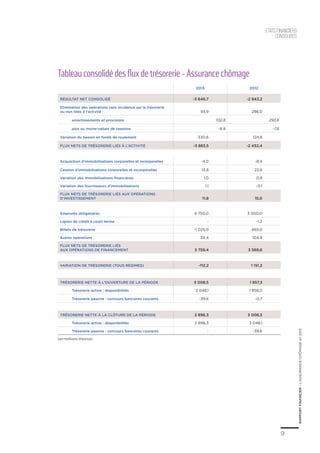

Le rapport financier de l'assurance chômage pour 2013 souligne une légère augmentation des chômeurs indemnisés malgré un contexte économique difficile, avec un endettement cumulé qui atteint 17,1 milliards d'euros à la fin de l'année. En raison de la hausse des charges d'allocations et du recul de l'emploi, la gestion technique a abouti à un déficit de 3,4 milliards d'euros. Les prévisions pour 2014 et 2015 indiquent un accroissement du nombre d'allocataires et un déficit qui pourrait atteindre 3,7 milliards d'euros en 2014.