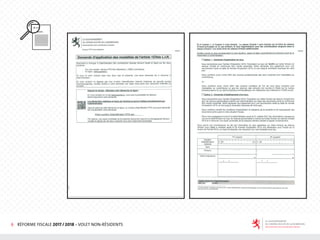

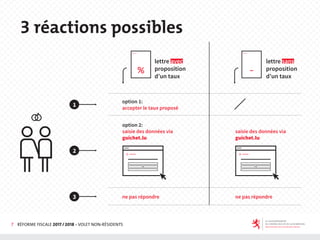

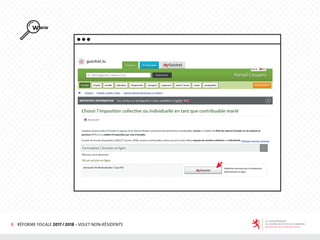

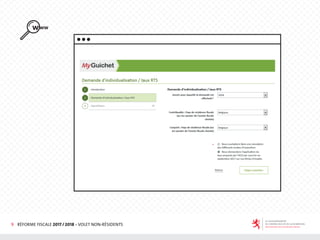

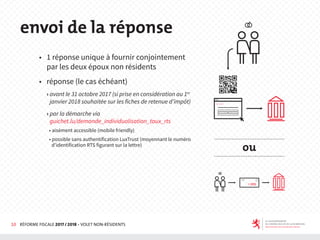

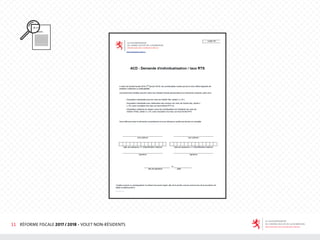

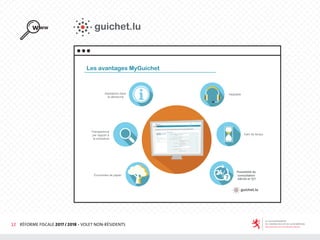

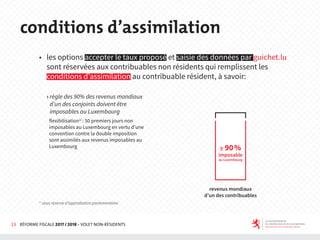

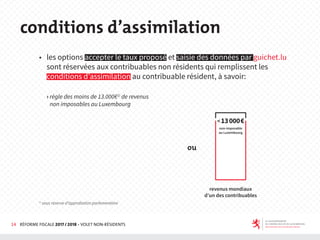

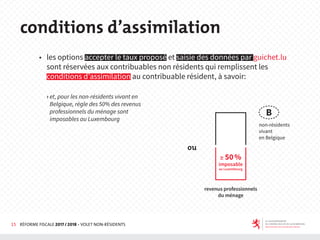

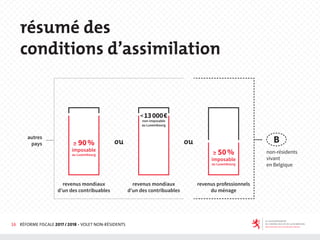

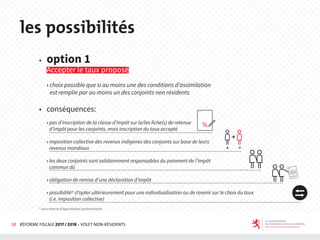

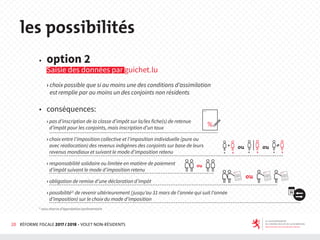

Le volet non-résidents de la réforme fiscale 2017/2018 implique l'envoi de lettres d'information aux contribuables non résidents afin d'établir un taux de retenue d'impôt basé sur leurs revenus et situations. Les contribuables ont trois options pour répondre : accepter le taux proposé, saisir des données via guichet.lu, ou ne pas répondre, chaque option ayant des implications fiscales spécifiques. Certaines conditions d'assimilation doivent être remplies pour bénéficier de ces choix, notamment en ce qui concerne les revenus imposables au Luxembourg.