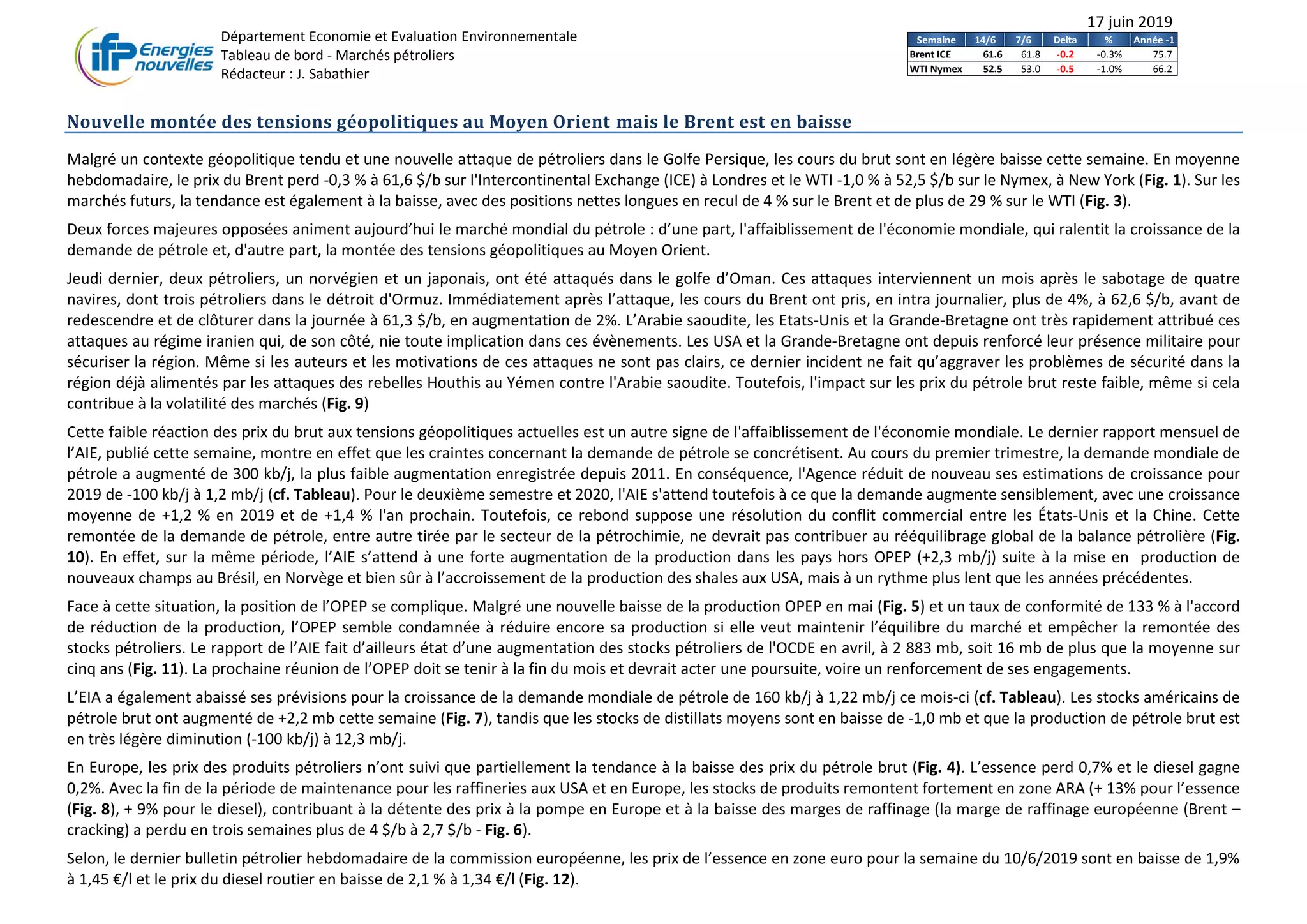

Les marchés pétroliers ont connu une légère baisse des prix cette semaine, malgré des tensions géopolitiques croissantes au Moyen-Orient, avec le Brent à 61,6 $/b et le WTI à 52,5 $/b. La demande mondiale de pétrole a stagné, poussant l'AIE à renvoyer ses prévisions de croissance à la baisse pour 2019, bien qu'une augmentation soit anticipée pour la seconde moitié de l'année si les tensions commerciales entre les États-Unis et la Chine se résolvent. L'OPEP pourrait devoir réduire sa production pour équilibrer le marché en raison de l'augmentation des stocks pétroliers et de la faible réaction des prix aux tensions géopolitiques.