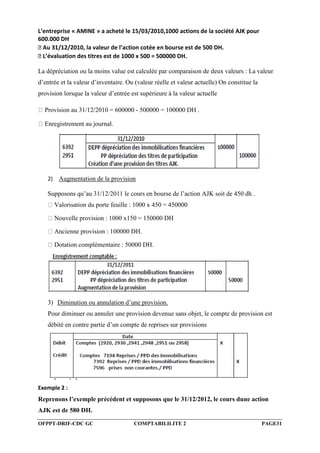

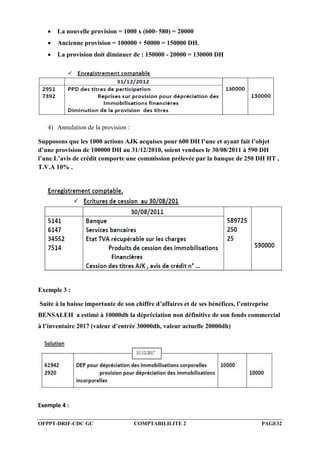

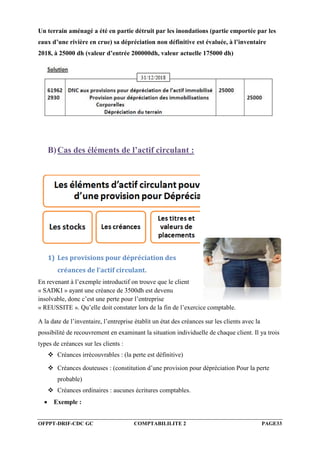

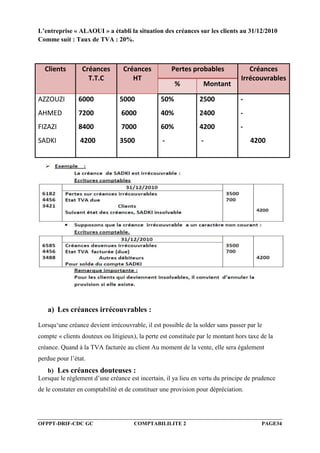

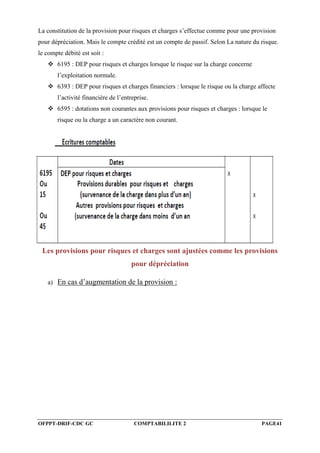

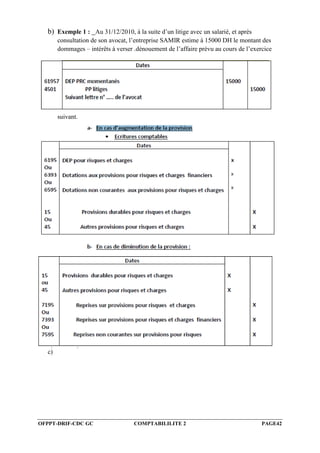

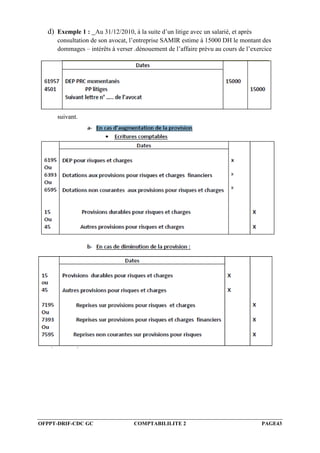

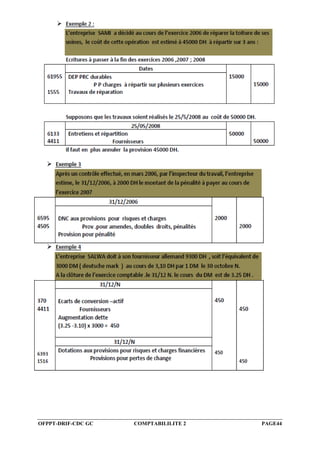

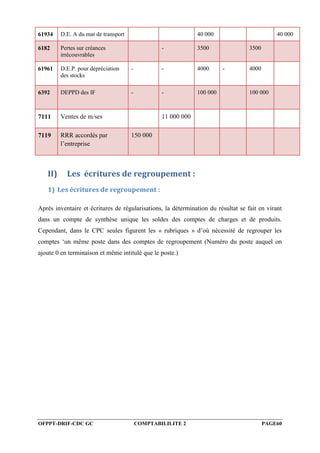

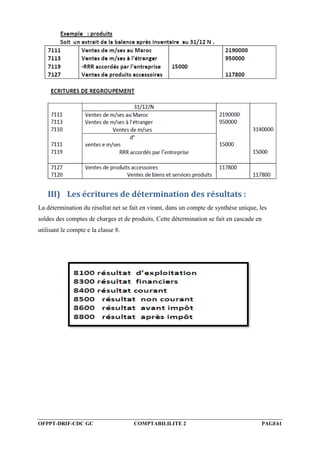

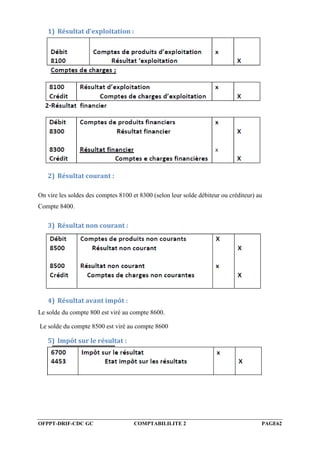

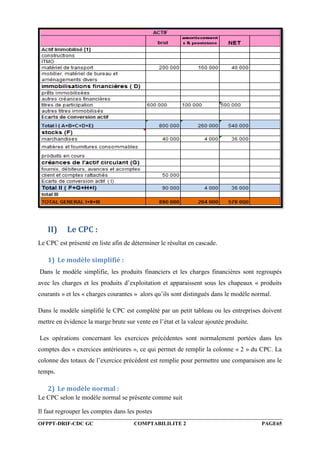

Le document présente un guide de soutien destiné à la comptabilité générale, détaillant les objectifs de formation, les critères d'évaluation, ainsi que les travaux d'inventaire et de régularisation nécessaires pour établir des états financiers précis. Il aborde également des concepts clés tels que les amortissements, les provisions, et les opérations à effectuer en fin d'exercice comptable. Enfin, des exemples pratiques illustrent l'application des principes comptables et la nécessité des travaux d'inventaire.